Her canlı barınmak ister. Çıplak gözle görebildiğimiz en küçük canlılardan olan karıncalar bile, (hani boyutuna göre en güçlü, en uzun süre yaşayan böcek türü) ilkbaharla birlikte hararetli bir şekilde barınaklarını yiyecekle doldurmaya çalışırlarken, bir yandan da bozulan barınakları için yeniden inşaa telaşına başlarlar. Biz insanlar da, benzer bir telaşın içerisindeyiz. Önceleri kiralık bir ev ile karşılanan barınma ihtiyacımız, kariyer basamaklarını tırmanmamız veya piyangodan (bu en güzeli olsa gerek) elde edilen sermaye ile sadece barınma ihtiyacı olmakla kalmaz içimizdeki “sahip olma” dürtüsü de hayata geçer.

Gayrimenkul piyasası oyuncularına/yorumcularına yöneltilen mikrofonlardan, “konut almanın tam zamanı çünkü konut çok kazandırıyor” cümlelerini hemen hemen her zaman duymaktayız. Bu anlamlı(!) cümleye istinaden alınacak bir yatırım kararı oldukça safiyane duygularla alınmış bir karar olur. Ekonomik göstergelerin bize neyi ifade ettiğini anlayabilmek için, son yıllarda sıklıkla duyduğumuz finansal okuryazarlığa hakim olmamız gerektiği gibi gayrimenkul piyasasındaki göstergelerin bize ne ifade ettiğini de benzer bir okuryazarlık ile tahlil etmemiz gerekiyor. Biliyorsunuz bu verileri düzenli olarak web sitemde ve kanalımda paylaşıyorum.

Barınma ihtiyacı ne kadar elzem ise, konut sahibi olma arzusu da bir nevi, ara ara ortaya çıkan bir “kaşıntı” gibidir. Zamanla bu arzuyu dizginleseniz de, en kısa zamanda ya kendi kendine ya da eş-dost veya aile eşrafının baskılarıyla gündeme gelecektir. Tam artık çevrenizde kimse ev almaktan bahsetmiyor dediğiniz anda, “Ali ile Emma yeni ev almışlar, bahçesi çok güzel, duydun mu?” ile yeniden hortlayacaktır. “Ama bahçeli evde karınca olur” demeniz de konuyu değiştiremeyecektir.

Barınma, ihtiyacının karşılanması amacıyla kiralık olarak tutulan bir ev ile elbette karşılanabilmektedir. Türkiye’de hanehalklarının %27,8’i kirada oturarak, bu ihtiyacını karşılamaktayken %56,2’si kendi evinde oturmakta veya %15,1’si kira ödemeksizin muhtemelen ailesine ait bir konutta yaşamaktadır. Ülkemizde hanehalklarının %71,3’ünün kira ödemediği konutlarda otururken, %27,8’in “biz neden kendi evimizde oturmuyoruz?” diye isyan etmesini anlayabiliriz. Bu sebepten ötürü de %27,8’i kiralık “evde tutmakta” zorlanırsınız.

Ülkemizde 26.599.261 hane var ve her hanede 3,1 kişi yaşıyor. Son 15 yılda ortalama hanehalkı büyüklüğü yaklaşık bir kişi azaldı. Her haneden 0,9 kişinin barınma ihtiyacı oluşmuş. Bu rakama her yıl evlenen 550.000 çift, üniversiteden mezun olan 1.380.000 kişi, evlilikleri on yıldan kısa süren (boşanan) çiftlerin %55’i de eklendiğinde sizin bizim gibi barınma ihtiyacı olan kişi sayısı artmakta.

Beyninizin karıncalandığını görür gibi oluyorum, sizi bu kadar sayıya neden boğdum açıklayayım; gayrimenkul satış verileri ile verilen inşaat ruhsat sayılarını duyanlar şu yorumu yapabiliyor: “bu kadar evde kim oturacak?”. Eskime, depreme dayanıksızlık ve modernizasyon ihtiyacı ile üretime katılan konutları da eklersek, 86 milyonluk ülkemizin konut “ihtiyacı” devam edecektir. İhtiyaç dışında, yatırım amacıyla konuta bakışı başka bir yazının konusu yapmayı düşünüyorum, bu sebeple burdan hızlı geçiyorum.

“Konut almanın tam zamanı” mı(?) demişti uzmanlar, bu beyanı bir dedektif büyüteci altına alarak sorgulamaya başlayalım. Türkiye bilinenin aksine, konut sahipliğinin çok yüksek olduğu bir ülke değil, ama en düşük olduğu ülke de değil. Örneğin Romanya’da konut sahipliği %96’lar seviyesinde, Türkiye’de konut sahipliği geçtiğimiz yıllara oranla gerilese de %56,2 seviyesinde. (Konut sahiplik oranının bir ülkenin gelişmişlik göstergesi olmadığını belirtmeye gerek yoktur sanırım, örneğin Almanya’nın konut sahipliği oranı %47,6 iken bir diğer gelişmiş ülke olan Hollanda’nın konut sahipliği oranı %70,2.)

Konut sahibi olmanın altında yatan sebeplere baktığımızda, tasarrufları güvenilir bir yatırım aracı üzerine yaparak emeklilik döneminde ana gelir kaynağının yitirilmesi ile sosyal güvence ile elde edilecek gelir ile yaşayabilmek ve sonraki nesillere bırakılabilecek varlık olması en ağır basan nedenlerdendir. “Bana birşey olursa, ardımda kalanlar zorlanmasın, en azından oturacakları bir evleri olsun” düşüncesi ile alınan konutlar da bu amaçladır. Bir diğer düşünce ise “kendi evim olsun kendi zevkime göre yaptırıp döşeyebileyim” arzusuna eklenen uzun süreli oturabilme hakkını elde edebilme arzusundan ortaya çıkan bir diğer yaklaşımdır. “Almanya’dan oğlum gelecek, evi boşalt” söylemleri günümüzde azalsa da (1986-1994 arasında bu sözü mal sahibimizden, ailece epey duymuştuk), mal sahibinden gelecek benzer talepler hala kiracıların aklında bir şüphe oluşturmaktadır. Toplumumuz genelinde, konutun güvenilir bir yatırım aracı olduğu genel bir kanıdır ve yanlış bir kanı da değildir, uluslararası emeklilik fonlarının uzun dönemli yatırımlarını konut türü gayrimenkuller üzerine yapması da bu sebepledir.

Konut sahibi olmanın hiç mi dezavantajı olmaz? Büyük başın derdi büyükse, ev sahibi olmanın da derdi büyük olur. Yıllık emlak vergisi, kiracınız varsa gelir vergisi, eskiyen veya tamire ihtiyaç duyan binanın ortak giderleri artık “beni ilgilendirmez” diyemeyeceğiniz ve katılmanızın zorunlu olduğu giderlerdir. Öte yandan, evinizin bulunduğu arsa, yeşil alanda mı kalabilir veya belediye kaldırım yapacağı için arsanın “şu kadar kısmını düzenleme ortaklık payı kapsamında veya kamulaştırma ile alıyoruz” diyebilir. Dahası “riskli yapı” hatta “kamulaştırma şerhi” gibi konutunuzun değerini bir anda düşürmekten öte satışını dahi imkansız hale sokabilecek riskleri de vardır elbette.

Kullanıcı olarak, kendi evinizde oturmanın riskleri de yok değildir. Kiracı olarak oturmaya başladığınız evde, sizi rahatsız eden komşuluk ilişkilerine dur demenin yolu “mal sahibine telefon açarım, başka bir yere geçelim” iken, ev sizin olduğu zaman çözüm bu kadar kolay ve hızlı olmayacaktır. Hatta işin ucunun kaçtığı komşuluk ilişkileri bile olabilir ki, bir ağacın iki komşunun hayatlarını nasıl değiştirdiğini bu filmde izlemiştim:

Yukarıda bahsettiğim zorluklardan, kiracı olma durumunda yaşanabilecek sorunların bazıları hukuki destek alınarak yapılacak detaylı sözleşmeler ve bu sözleşmelerin tapu kütüğüne şerh edilmesi ile çözülebilir. Ancak ne kiracıların çoğu bunlardan haberdar ne de mal sahiplerinin çoğunu ikna edebilmek kolay, maalesef.

“Kira öder gibi ev sahibi olun!” başlıklı konut projesi ilanını gördüğünüzde, aklınızdan geçenlerin okunmasını istemezdiniz herhalde. Pazarlama söylemi olarak kullanılan bu başlığa kimse inanmasa da, kullanılmaya ısrarla devam ediliyor çünkü umudu bu olan alıcıları yakalayabilen de bir söylem. Kira ödeyen hanehalkları, kira olarak ödedikleri parayı, kendi evlerinin borcuna ödemeyi elbette tercih edecektir. Ancak bunun olması için, önce hangi koşulların oluşması gerekiyor bir bakalım.

İki örnek üzerinden karşılaştırma yaparak durumu gözümüzde canlandırmak istiyorum. İstanbul’da ortalama bir konutun metrekare fiyatı 55.730 TL, ortalama büyüklüğü ise 90m² (üç ilçe ortalaması ile elde edilen bir büyüklük) o halde İstanbul’da ortalama bir konut için yaklaşık 5.000.000 TL diyebiliriz. %20 nakitimizin yani 1.000.000 TL’nin bankada ya da cebimizde olduğu koşulda hayalimizdeki evi almak için 4.000.000 TL’ye ihtiyacımız olacak. 10 yılda ödeyebileceğimizi düşündüğümüz kredi için aylık ödemelerimiz 105.447 TL olarak karşımıza çıkacak. Hani kira öder gibiydi taksitler?

Konutun kendini 20 yılda amorti ettiğini düşünsek (veya üşenmesek Adalar, Çatalca, Şile ve Silivri haricinde ortalama İstanbul kiralık konut fiyatlarına bakarsak) 5.000.000 TL’lik evi 21.000 TL’ye kiralayabiliriz. 21.000 TL kira ödeyebilecekken, kira öder gibi ev sahibi olmak için yola çıktığımızda aylık 105.447 TL kredi taksitleriyle karşı karşıya kalabiliriz. GSYİH’de kişi başına yıllık gelirin 507.615 TL , aylık ortalama gelirin de 42.301 TL olduğu düşünüldüğünde, bir evde iki kişi çalışsa ve haneye yaklaşık 84.602 TL para getirebilse dahi 105.447 TL kredi taksitini ödeyebilme ve sosyal yaşantıya devam edebilme şansı yok. Yoksa var mı? Kredi kuruluşlarının önerdiği ve kredinin sağlıklı bir şekilde ödenebilmesi için önerilen, kredi taksitinin hanehalkı aylık toplam gelirinin %40-50’sini aşmaması.

Bu durumla karşılaştığımız zaman enflasyonu olan bir ülkede yaşayan bizleri tek rahatlatacak husus, konut kredisi faiz oranının 10 yıl süre ile sabitlenmesine karşın aylık gelirimizin (en azından) enflasyon nispetinde artışı veya alacağımız terfiler ile gelirimizi artıracağımızdır. Biraz daha gözümüzde canlandırayım, kredi kullandığımız 10 yıllık süre boyunca ülkemizde yıllık %10 enflasyon olduğunu düşünürsek, beşinci yıla gelindiğinde 105.447 TL konut kredisi taksitinin o günkü değerinin bugünkü karşılığı 65.474 TL civarına gerileyecektir. Veya kulağı tersinden de tutarak hesaplarsak, 105.447 TL taksite karşılık hanehalkı geliri 84.602 TL’den beşinci yıl sonunda 136.252 TL’ye çıkacaktır. Ama o zamana kadar da kurbağanın gözü patlar mı, pekala patlar.

Peki ev sahiplerinin Almanyadan gelen oğulları orada neler yaşıyor. Gelin sizi Almanya’ya götüreyim, karşılaştırmamızı Almanya’nın Berlin şehrinde yapalım. Bazı rakamlar gözümüzde daha net canlanacaktır. Diyelim ki Ali ve Emma çifti için Berlin’de bir ev arıyoruz. Berlin’de en ucuz bölgeyi tercih edersek ortalama konut birim fiyatı 2.800€, ortalama konut büyüklüğü de 70m² o halde alacağımız ev 196.000€ olacak. Cebimizde 40.000€’muz var ve bankadan 156.000€ kredi isteyeceğiz. 20 yıllık konut kredisi imkanı ile, aylık taksitler 759€ oluyor. Ortalama konut kirası için yine en ucuz bölgede ortalama birim kira 9€/m² yani 70m2 dairenin aylık kirası 630€ ile olacak. Karşı karşıya kaldığımız durum şu: 759€ konut kredisi taksiti mi, yoksa 630€ ev kirası mı?

Almanya için 20 yıllık kredi hesapladın, Türkiye için 10 yıllık diyenler olursa diye onların da gönüllerine su serpelim. 10 yıllık konut kredisi taksiti 105.447 TL, 20 yıllık konut kredisi taksiti 100.267 TL’ye geliyor. Tercih sizin, bu aralar 20 yıl konut kredisi verecek banka bulabilirseniz, taksitinizi aylık 5.180 TL düşürebilirsiniz, üstelik sadece 10 yıl daha fazla ödeyerek.

Bu arada Ali ve Emma ne kadar gelire sahip? Almanyada ortalama kişi başı gelir 46.000€, GYSİH’ye göre de 44.550€. Aylık olarak 3.750€ bir kişinin geliri olduğunu ve hanehalkının 7.500€ geliri olduğunu düşünürsek, 759€ konut kredisi taksidinin ödenmesi kolay olacaktır. Belki onlar Alman usulü yapacaklar ve herkes kendi evinin taksidini bile ödeyebilir. Ancak Ali ve Emma çiftinin bahçesindeki karıncaların ilkbahar telaşı ile İstanbul’daki karıncaların telaşı muhtemelen aynı olacaktır.

Zenginin parası züğürdün çenesini yorarmış, doğru. Biz dönelim kendi ülkemize, biz ne yapmalıyız? Hesap ortada, konut kredisi ile konut almanın pek zamanı değil. Belki şu durumda olabilir, 5.000.000 TL ev almak için birikiminiz 4.200.000 TL ise, kira öder gibi yani 21.000 TL taksit ödeyerek evinizi alabilirsiniz. Bu arada, aklınızı karıştırmak gibi olsun 4.200.000 TL’nizi TL mevduat faizinde değerlendirirseniz bir yıl sonra 6.300.000 TL’ye paranızı yükseltebilir veya benim faizle işim olmaz derseniz katılım bankalarında kar payı ile 6.100.000 TL’ye yükseltebilirsiniz. Peki ev fiyatları da o zamana kadar yükselmez mi?

Son bir yılı düşünürsek İstanbul özelinde artış %50 seviyesinden %30 bandına indi. 2024 başından bu yana fiyatlar reel olarak gerilemeye devam ediyor. Son bir yılı ele alırsak, enflasyon %65-%75 bandında seyretti ve son aylarda %40 civarında. Konut fiyatlarındaki artışın en azından enflasyon ile aynı veya daha yüksek olması durumunda, konut daha cazip hale gelecektir. Sihirli bir değnekle düzelmeyeceği kesin ancak normal seyrine nasıl dönecek, dahası konut almak isteyenler ne zaman harekete geçmeli?

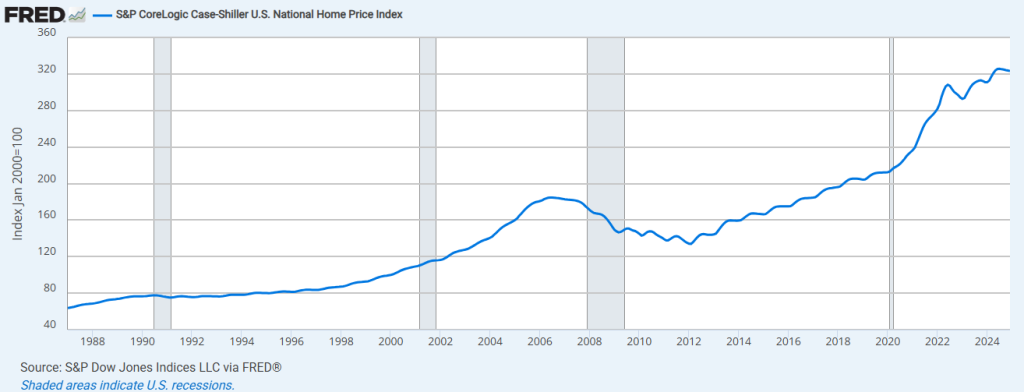

Konut fiyatları, ekonomin ayrı bir kolu olmadığından, tamamen ekonomik verilerle birlikte değerlendirilmelidir. Ekonomik koşulların iyileşmesi, para bolluğu, mevduat faizlerinin gerilemesi, konut kredisi faizlerinin de düşmesine sebep olacaktır. Anlamak pek zor olmasa da konut fiyatlarındaki minik yükselişler emare olabilirse de yine de pek güvenmemek lazım çünkü Amerika örneğine bakarsak, 2008 mortgage krizi öncesinde düşüş başlıyor ve krizle birlikte konut fiyatları aşağı yönlü hareketini sürdürüyor.

Belli aralıklarla konut fiyatları yukarı yönlü hareket etse de, yine aşağı yönlü hareket sürüyor. Bu verileri, süreç bittikten sonra yorumlamak kolay, ancak sürecin içerisindeyken yani “şimdi” yorumlamak oldukça zor. Mortgage krizi de neymiş diyenler için “Inside Job”ı kesinlikle tavsiye ederim.

Ancak yukarıda bahsettiğim göstergelerin iyileşmeyi göstermesi ve bu gelişmelerin de kalıcı olabileceğine dair uluslararası piyasalardan olumlu bildirimlerin gelmesi ile tüketici güveni yükselmeye başlayacaktır.

Gayrimenkul piyasası, en azından konut piyasası, 100m koşu değildir. Siz yatırım yapmayı düşünenlerin yetişemeyeceği/yakalayamayacağı ani bir değer artışı olmayacaktır. Bu sebeple “ya ben o furyayı kaçırırsam” paniğine de kapılmayın. Ani artışlar, proje satışlarında “satış ofislerinin fiyat güncellemesi” şeklinde olabilir. Ancak, ekonomik koşullar kararlı haldeyken bireysel alıcı ve satıcıların buluştuğu etkin piyasalarda fiyatlar bir günde değişmez. Bu sebeple, gayrimenkul fiyatlarındaki istikrarlı artış seyrini sizi ikna edecek kadar gördükten sonra, yatırım kararınızı değerlendirmeniz daha mantıklı olacaktır.

Çok düşünmeme gerek yok sanırım, çünkü cevap çok açık. Eğer annenizin yan dairesi hakkında “satışa çıksa da alsam” diye son 10 yıldır plan yapıyor ve hayal kuruyorsanız ve o daire sizin için finansal tüm bu hesaplamalardan daha öte bir anlam ifade ediyorsa (ona yakın olmak, bakıma ihtiyacı olması vb.) bu konutu almaktan başka çıkar yolunuz yoktur. Bu ve benzer durumlarda, yukarıdaki sebeplerden dolayı kredi imkanlarını kullanamayan potansiyel alıcıların konut talebinin azalması ve satışa istekli satıcıların daha az sayıda alıcı ile karşı karşıya kalması pazarlık oranlarına yansıyabilir. Tek sevindirici yanı şimdilik bu olabilir.

Bu serinin bir sonraki yazısını bu linkten okuyabilirsiniz:

Bir konut alsak mı almasak mı sorusunu daha yanıtlamaya çalışmanın rahatlığı ile, konut sektörünün gidişatını hakkında size fikir verebilecek video ve yazılarıma da beklerim.

Not: Değerli katkılarından ötürü Lutfi Erzurumlu’ya teşekkür ederim.

Not 2: Bu değerlendirmelerin faiz oranları ve dövizle ilgili olan kısımları bu yazının yazıldığı 25 Haziran 2019’da geçerli olan oran ve kurlara göre yazılmıştır. Eğer farklı bir tarihte bu yazıyı okuyorsanız, güncel kur ve faiz oranlarından rakamları güncelleyerek karşılaştırmalarınızı yapmalısınız.

Not 3: Yazı güncelleme 12/03/2025