Yabancı yatırımcı istiyoruz, ama yeterince gelmiyor? Biz yabancı yatırımcı için ne yapıyoruz? Vatandaş, inşaat firmasına, müteahhide, emlakçıya, değerleme uzmanına güven(e)miyor. Çünkü standart yetersiz.

Türkiye’de bir çok alanda olan standart eksiği, gayrimenkul alanında da mevcut. Bu tür alanlarda, eksikliği kamu kurumları tamamlıyor. Kamu ile vatandaş ve tüzel kişilikler arasında oluşan her türlü vergilendirmede, standartlar yıllar içerisinde oluşuyor.

Gayrimenkullerin pazarlanması sırasında, eski yıllardan kalan bir terim vardı “emlakçı metrekaresi” bununla söylenmek istenen; emlakçının kolay pazarlama yapmak için abartıya kaçtığıydı.

Son yıllarda inşaat firmalarının pazarlamalarında ve broşürlerinde gördüğümüz kapalı alanları görünce, emlakçıların insaflı olduğu buna karşın birazcık abarttığı ortaya çıkmış oldu.

Türkiye’de konutların (gayrimenkullerin de pek tabi ki) kapalı alan ölçümüne ilişkin olarak kısıtlı bilgi var. Başta da değindiğim gibi, bu veriler de kamu otoriteleri tarafından yayınlanmış. Halihazırda iki kurum tarafından, ölçüme ilişkin tanımlar mevcut; birisi Çevre ve Şehircilik Bakanlığı (ÇŞB) Planlı Alanlar Tip İmar Yönetmeliği Değişiklik Yapılmasına Dair Yönetmelik, diğeri ise Gelirler İdaresi Başkanlığı’nın Vergi Resim ve Harç Serileri (Seri 3, Seri 30 ve Özelgeler).

Gelirler İdaresi Başkanlığı, tahmin edileceği üzere konuya vergi açısından baktığından ve de serilerin eski tarihli olmaları sebebiyle gayrimenkul profesyonellerinin beklentisine cevap verebilecek derinlikte değil. Ancak tanım olarak, şu başlıklar altında toplanmış tanım:

2013 tarihli ÇŞB Yönetmeliği, konuya teknik olarak değiniyor haklı olarak ve oldukça da detaylı alt başlıklara sahip. Bu başlıkları aşağıda yönetmelik altında görebilirsiniz tanımlarıyla.

ÇŞB Yönetmeliği detaya sahip mi dersek, evet. Yeterli mi, kısmen hayır. Bu konu hem vergiyi, hem alıcı ve satıcıların bir arada olduğu piyasayı, vergi mevzuatını, tüketici hakkını da ilgilendirmesi sebebiyle seyrek zaman aralıklarıyla çıkan yönetmelikler ile bu konuya değinmek tarafları zor durumda bırakabiliyor. Örneğin, vergi mevzuatını ilgilendiren tanımlar 1985 ve 1988 tarihli. İlerleyen inşaat teknolojileri, müşteri alışkanlıkları ve talepleri ile değişen yapılaşma koşullarını göz önüne alırsak, oldukça geriden geldiği aşikar.

Peki ne yapmak lazım? Uluslararası Gayrimenkul Ölçme Standartları (International Property Measurement Standards – IPMS) kurumu, 80 üye kurumun dahil olduğu ve kar amacı gütmeyen bir kuruluş. Bu kurumun üyeleri arasında değerleme birlikleri, inşaat birlikleri, gayrimenkul yönetim firmaları, mimarlar odaları, yeşil bina birlikleri ve bankalar yer alıyor. Yani, işin özünde konunun tarafı olan ve kendini ilgili gören herkes. Türkiye’den henüz bir kurum üyesi YOK. Neden? Türkiye Değerleme Uzmanları Birliği, Mimarlar Odası, Şehir Plancıları Odası, Harita Mühendisleri Odası, GYODER ve TOKİ hemen üye olmalı.

IPMS, oluşan ihtiyaca göre standartlar yayınlıyor bu standartlar:

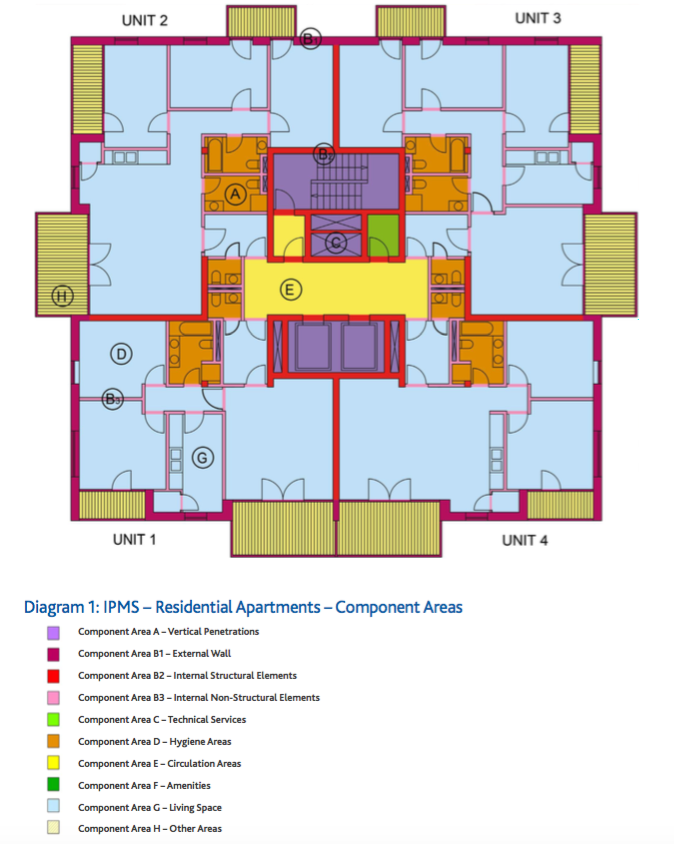

Herkesi ilgilendirecek olan bir örnek seçiyorum, konut binaları ölçüm standardı. IPMS 3A ve 3B olarak iki standart var bu başlık içerisinde.

IPMS 3A – Konut

Özel kullanım alanı.

Apartman Dairelerinde: Dış duvarların, dışarıda kalan yüzeyinden, komşu duvarın ortasından, sosyal (ortak) tesislerinde bitiş (yüzey) duvarından alınan ölçüm.

Dahil olarak ölçülen ancak ayrı ve özel olarak belirtilmesi gereken alan:

Tavan arası, depo/kiler, bodrum.

Özel kullanımda olan balkon ve veranda.

Dahili (eklenti) garaj.

Kısıtlı (sınırlı) kullanım alan.

Harici olarak ölçülen ancak ayrı ve özel olarak belirtilebilecek alan:

Veranda (teras)

Eklenti olmayan park alanı (park adedi olarak veya ölçülerek belirtilebilir)

Merdiven boşlukları

0,25m2’den büyük ara boşluklar

Ortak kullanım alanlarının parçası olan boşluklar

IPMS 3B – Konut

Kişisel kullanım alanı, zemin alanları iç duvarlar ve kolonlar ile ölçülür:

Diken bölenlerin (duvar, çerçeve cam vb) içerisinde kalan alan.

Eğer merak ediyorsanız, sitesinden tüm detayları görebilir ve bilgisayara indirebilir. Burada dikkat edilmesi gereken; tanımların yapılmış olması. Tartışmaya mahal verilmeyecek şekilde, ölçümlerin yapılmasından, ifade edilme biçimine kadar detay verilmiş olması önemli. Bu sayede, bir satıcı (sahibi, inşaat firması vb) internete, kataloğa veya televizyona ilan verirken örneğin IPMS 3A’ya göre 98m²’dir diyebilecek. Yabancı kurumsal yatırımcı, gayrimenkul değerleme uzmanı da, emlak vergisi de, inşaat firmasının KDV’si de bu metrekare üzerinden veya standart içerisinde ilgili başka maddeye göre, ama bir standarda bağlı olacak.

Bir başka ölçme kuruluşu da 1907’de kurulmuş olan BOMA Building Owners and Managers Association International. Hem ulusal hem uluslararası üyelerden oluşuyor. Türkiye bu kuruluşa da üye değil maalesef. BOMA, standartlarını ücretsiz paylaşmadığı için inceleme fırsatım olmadı. Bu konuda elinden kaynak olan benimle paylaşırsa ([email protected]) sevinirim.

Şimdilik bir organizasyonumuz olmayabilir, üye de olmamış olabilir ama elimizde ÇSB’nin tanımları var. Bir sonraki adıma kadar, tüm gayrimenkul profesyonelleri bu tanımları kullanabiliriz. Şeffaflık, herkesin ihtiyacı.

Aşağıda, Türkiye’de yapılmış tanımların detaylarını bulabilirsiniz. Detay açısından, ÇSB yeterli denilebilir ancak, ortak bir standart olması (tüm kurumların üzerinde mutabık kalacağı) daha tarafsız olacaktır.

1 Haziran 2013 Sayı:28664,

Bağımsız Bölüm Net Alanı (BBNA): Bağımsız bölüm içerisindeki kapalı olup duvarlar arasında kalan net alandır.

Bu alana; kapı ve pencere eşikleri, 2.5 cm’i geçmemek koşuluyla sıva payları, kolonlar, duman, çöp, atık, tesisat ve hava bacaları ile ışıklıklar, bağımsız bölüm içindeki asansör ve galeri boşlukları, tesisat odası, merdivenlerin altlarında 1.80 m. yüksekliğinden az olan yerler, tek bağımsız bölümlü müstakil binalarda bağımsız bölüm içindeki otopark, sığınak, odunluk, kömürlük, hidrofor ve arıtma tesisi alanı, su ve yakıt deposu ve kazan dairesi dahil edilmez.

Açık çıkmalar, balkonlar, zemin, çatı ve kat terasları, kat ve çatı bahçeleri gibi en az bir cephesi açık olan mekanlar ile aynı katta veya farklı katta olup bağımsız bölümün eklentisi olan mekanlar ile ortak alanlar bağımsız bölüm net alanı içinde değerlendirilmez. Bağımsız bölümün içten bağlantılı olarak çatı araları dahil birden fazla katta yer alan mekanlardan oluşması halinde bu katlardaki bağımsız bölüme ait alanlar birlikte değerlendirilerek bağımsız bölüm net alanı bulunur.

Eklenti Net Alanı (ENA): Sadece bağımsız bölüme ait olup bu bölümün kullanımı ve tasarrufunda bulunan, ancak bağımsız bölümün içinde olmayıp, aynı katta veya farklı katta bulunan ve bağımsız bölümden ayrı girişi bulunan mekanların, (41) numaralı bentte belirlenen esaslar dikkate alınarak hesaplanacak net alanıdır.

Bağımsız Bölüm Toplam Net Alanı (BBTNA): Bağımsız bölüm net alanı ile bağımsız bölüme ait eklenti veya eklentilerin net alanlarının toplamıdır.

Bağımsız Bölüm Bürüt Alanı (BBBA): Bağımsız bölümün içerisindeki duvarlar, kolonlar, sıva payları, bağımsız bölümün merdiven sahanlıkları ve basamakları ile bu merdivenlerin altlarında kalan yerler ile sadece bağımsız bölüme ait ve bağlantılı olan; balkonlar, çatıda, katta ve zemindeki teraslar, açık çıkmalar, çatı veya kat bahçeleri dahil kapladığı alandır. Bu alana; ışıklıklar, galeri boşlukları, bağımsız bölümün eklentileri ve ortak alanların bağımsız bölüme düşen payları dahil edilmez. Bağımsız bölümün içten bağlantılı olarak çatı araları dahil birden fazla katta yer alan mekanlardan oluşması halinde bu katlardaki bağımsız bölüme ait alanlar birlikte değerlendirilerek bağımsız bölüm brüt alanı bulunur. Bağımsız bölümün eklentileri ayrıca belirtilmek zorundadır.

Eklenti Bürüt Alanı (EBA): Sadece bağımsız bölüme ait olup bu bölümün kullanımı ve tasarrufunda bulunan, bağımsız bölümün içinde olmayıp, aynı katta veya farklı katta yer alan ve girişi bağımsız bölümden ayrı olan mekanların (44) numaralı bentte belirlenen esaslar dikkate alınarak hesaplanacak alanıdır.

Bağımsız Bölüm Toplam Bürüt Alanı (BBTBA): Bağımsız bölüm bürüt alanına bu bölüme ait eklenti veya eklentilerin bürüt alanının ilave edilmesiyle hesaplanan toplam bürüt alandır.

Bağımsız Bölüm Genel Bürüt Alanı (BBGBA): Bağımsız bölüm toplam brüt alanına bağımsız bölüme ortak alanlardan düşen payların da eklenmesi suretiyle hesaplanan genel bürüt alandır.

25/03/1985 Sayı:18705

Konut İnşaatı ve Kalkınmada Öncelikli Yörelerde Yapılacak Yatırımlarda Vergi, Resim ve Harç İstisna ve Muaflıkları Tanınması Hakkındaki 2982 sayılı Kanunun uygulanmasında tereddüde düşüldüğü anlaşılan hususlarla ilgili olarak aşağıdaki açıklamaların yapılması gerekli görülmüştür.

KONUTLARDA NET ALANIN TESPİTİ: 1 seri numaralı genel tebliğin V -1 /e bölümünde; 2982 sayılı Kanunun uygulanmasında “net alan” deyiminin faydalı alanı ifade ettiği ve faydalı alandan maksadın, konut içerisinde duvarlar arasında kalan temiz alan olduğu açıklanmıştır. Bu açıklama l5/1l/1968 tarih ve 13052 sayılı Resmi Gazete’de yayımlanan Halk Konutu Standartlarındaki esaslar dikkate alınarak yapılmıştır. Faydalı alanın tespitinde, Halk Konutu Standartlarının, 11/6/1972 gün ve 14212 sayılı Resmi Gazete’de yayımlanan Yönetmeliğin 1 inci maddesiyle değişik 3 üncü maddesi ve 4 üncü maddesi hükümlerinin dikkate alınması gerekmektedir. Sözkonusu 3 ve 4 üncü madde hükümleri aynen aşağıya alınmıştır. Faydalı alan konut içerisinde duvarlar arasında kalan temiz alandır. Konutlarda kapı ve pencere şeritleri; duman ve çöp bacası çıkıntıları, ışıklıklar ve hava bacaları; karkas binalardaki kolonların duvarlardan taşan dişleri; bir konuttaki, balkonların veya arsa zemininden 0,75 m. den yüksek terasların toplamının 2,00 metrekaresi; çok katlı binalarda yapılan çekme katların etrafında kalan ve ticaret bölgelerinde zemin katların komşu hududuna kadar uzaması ile meydana gelen teraslar; çok katlı binalarda genel giriş, merdiven ve sahanlıklar, asansörler, iki katlı tek ev olarak yapılan konutlarda iç merdivenlerin altında 1,70 metre yüksekliğinden az olan yerler; bodrumlarda, konut başına bir adet, konutun bulunduğu bina dışında, konut başına 4 metrekareden büyük olmamak üzere yapılan kömürlük veya depo; kalorifer dairesi, yakıt deposu, sığınak, kapıcı veya kaloriferci dairesi, müşterek hizmete ayrılan depo, çamaşırlık; bina içindeki garajlar ile bina dışında konut başına 18 metrekareden büyük olmamak üzere yapılan garajlar, faydalı alan dışındadır. Bina dışındaki, kömürlük veya depoların 4 metrekareyi, garajların 18 metrekareyi aşan miktarları ait oldukları konut faydalı alanına dahil edilir.

Faydalı alan, duvar yüzlerinde 2,5 cm. sıva bulunduğu kabil edilerek proje üzerinde gösterilmiş bulunan kaba yapı boyutlarının her birinden 5’er cm. düşülmek suretiyle hesap edilir.

Kaynaklar:

Yazıyı PDF olarak indirmek için: Birisi Soyleyebilir Mi Bu Ev Gercekten Kac Metrekare – 8 Agustos 2018 Celal Erdogdu

Levent Kayık says:

Celal Bey elinize, emeğinize, kaleminize sağlık.

Kıymetini bilen için çok kıymetli bilgiler. Elzem bir konuda harika bilgilendirme.

Verdiğiniz bilgi, mesleğe kattığınız değer için teşekkür ediyorum.