Barınma ihtiyacımız ne kadar önemli ise, nerede barınacağımız da bir o kadar önemli bir konu. “Nerede barınmalıyım?”, “evim nerede olmalı?, “nereden konut almalıyım?” gibi sorular yıllardır sorulmakta. Tam tamına yanıt bekleyen, ancak tarafsız, doğru ve soruyu soranın ihtiyacını karşılayacak cevabı veren de görülmemişken, bu sorunun günümüzde artık “ev alınacak koordinatlar nelerdir?” diye sorulduğunu söylemek hiç de abartı olamayacaktır.. Ticari yaşantısını, elindeki ürünü ilk olarak eşine-dostuna satmaya çalışarak sürdüren vatandaşımız, mesleği emlakçı olduğunda bu soruya “satılıklar” klasörüne bakarak cevap verecektir.

Bu serinin ikinci yazısını okumaya başlamadan, serinin ilk yazısına bakmanızı tavsiye ederim:

İkibinli yıllarda gençlik, kendi arasındaki konuşmalarda bazı sorulara şöyle bir cevap verirdi. “sebep?” Nereden konut almalı sorusu da bu cevabı çok hak ediyor ama o eli kolu dili bağlayan kibarlık yok mu her şeyi mahvediyor.

Hayatın instagram akışı kadar hızlı aktığı günümüzde “bana balık tutmayı öğret demek yerine, balığın ta kendisini istediğimiz için” günümüzde, “nereden konut almalıyım” sorusu da aynı beklentide cevap bekleyen bir sorudur. Gazeteciliğin temel kavramlarından olan 5N1K’yı hatırlarsak, 5N: Ne, Ne zaman, Nerede, Nasıl, Niçin/neden iken 1K da Kim demektir. Nereden konut almalıyım sorusunu da 5N1K ile yeniden şekillendirebiliriz.

Mesela “Nereden konut almalıyım?” sorusunu soran kim? Siz misiniz? Kaç yaşındasınız? Geliriniz nasıl? Sorumluluklarınız neler? Belki de en önemlisi önümüzdeki 5-10 hatta 20 yılda nerede ve ne yapıyor olmayı hedefliyorsunuz? İlk olarak kendinize sormanız gereken sorular bunlar olmalı. Ama hala aklınızda “Bir soru sordum, karşılığında kaç tane soru soruyor, söylese nereden konut almalıyım? ” diyorsanız, ilerleyen yazılarımda koordinatları ile bire bin getirecek projeleri tek tek açıklayacağım, ama o güne kadar beklemek istemiyorsanız bu yazıyı okumaya devam edebilirsiniz.

Konut almaya istekli olduğunuz her halinizden belli, ancak kimsiniz? Ne farkeder derseniz, örnekleyelim ki aklınızda soru kalmasın. 30 yaşında ve mesleğinin yaklaşık beşinci yılında, hatırı sayılır bir geliriniz varsa (Türkiye ortalaması kişi başı yıllık gelir 15.000$’dan fazla), sizi iyi okullara göndermiş, orta seviye gelir grubunda olan ailenizin desteğini de hala alıyorsanız, konut yatırımında yol sizin için ikiye ayrılıyor demektir. Solu gösteren tabelada “oturacağın evi al” yazarken sağı gösteren tabelada “oturacağın evi alamazsın, yatırım için kira getirisi olan bir ev al” yazıyordur.

70 yaşında, emekli öğretmenseniz, yıllar içinde her ay ufak ufak yapılan birikimler ile emekli ikramiyesini de birleştirdiyseniz, bu durumda seçeneklerden biri, aylık geliriniz ile çarşı-pazar alışverişlerinizi yaptıktan sonra rahatlıkla geçinebileceğiniz, ve aynı yaş grubundan dostlar edinebileceğiniz bir yer olabilir.

Diğer seçenek ise halihazırda oturduğunuz bir evin olması durumunda, aylık gelirinize katkı sağlayacak bir seçenek olabilir. Yatırımınız karşılığından, elde edeceğiniz aylık getiriyi nasıl ölçebilirim diye aklınızda beliren sorunuza “aylık kira çarpanı” yetişecektir. Kira çarpanı, konutlarda yatırım kararı verirken kullanabileceğiniz bir karşılaştırma aracıdır. Gayrimenkul sektöründe, okul yıllarından hepimizin hatırlayacağı turnusol kağıdının şekil değiştirmiş hali “kira çarpanı”dır.

Kira çarpanı ile yatırım yapmayı düşündüğünüz konutlar arasında tercih yapabilirsiniz. Yapmanız gereken, satın almayı düşündüğünüz konutun fiyatı ile kirası arasındaki orantıyı bulmaktır. Almayı düşündüğünüz evin değeri ile kira getirisi arasındaki oranı birlikte hesaplarsak, kirası 20.000 TL olan ve değeri 4.500.000 TL bir konut için 4.500.000 TL bölü 20.000 TL/ay eşitliği bize kira çarpanını verecektir ve bu örneğimizde 225 ay olacaktır. Bir başka yatırım alternatifinizin kira çarpanı 200 ay ise, yatırım kararınızda bunu gözönünde bulundurmalısınız. Bu yaklaşım her piyasa içerisinde farklı sonuçlar üretecektir. Bu bakımdan, yatırım yapmayı düşündüğünüz her bölgede daha önce kulaktan duyduğunuz bir kira çarpanı oranını bulmaya çalışmaktansa, yatırım yapmayı düşündüğünüz bölgede “en iyi oranı” bulmaya çalışmak daha doğru olacaktır. Bir başka deyişle, kira çarpanı bir Pi sayısı değildir.

Konu oranlara gelmişken, konut yatırımında talebi hareketlendiren önemli unsurlardan olan konut kredisi faiz oranına değinmemek olmaz. Kredi faiz oranları, enflasyona ve ülkenin 5 yıllık kredi iflas temerrüt sigortası (CDS ) primine bağlı olarak oluşmaktadır. Tasarrufların ihtiyaç sahiplerine borç verilmesi sürecine aracılık eden bankalar, tasarruflarını bankaya yatıranlara verilen mevduat faiz oranlarına bağlı olarak, mevduat faiz oranları üzerine ekledikleri kar ile kullanıcılara kredi temin etmektedirler.

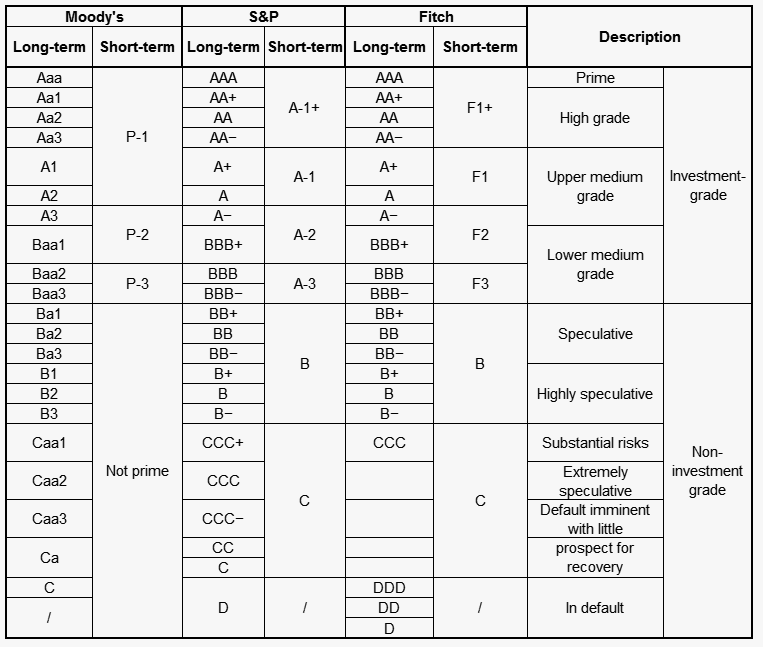

Hanehalkı tasarrufları açısından 2023 verilerine göre, hanehalkı gelirinin %9,1’i tasarruf edilebilmekte. Bunun yanı sıra tasarrufların uzun vadeli mevduat olarak bankaya yatırılması da düşük olunca tüketici kredilerine konu kaynak ihtiyacı, düşük oranda yurtiçi kaynaklarla, çoğunlukla da yurtdışı kaynaklardan temin edilmektedir. Bankalar, ihtiyacı olduğu kredileri sendikasyon adıyla yurtdışı kredi kuruluşlarından temin ederler. Yurtdışından kredi temininde kredi oranı belirlenirken, bankanın kredi notuna bakılır. Kredi notu düşük olan kurumlarda risk artmakta ve paranın maliyeti de yükselmektedir. Tersi olduğunda yani kredi notu yükseldiğinde, risk azalmakta ve paranın maliyeti de aynı oranda azalmaktadır. Haberlerde adı geçen ama birçoğumuzun aşina olmadığı Moody’s, Standart and Poor ve Fitch gibi reyting kuruluşları ülkelerin kredi notunu belirlediği gibi kurumların da kredi notunu belirlemektedir. Belki çok önemsemediğimiz ve kulağımızın ucuyla dinlediğimiz BBB+’dan BBB’ye düştü ibaresinden, ileride bir gün konut kredisi kullanacağınızda kredi faiz oranlarının artacağını tahmin etmeniz gerekiyor. Belki merak edersiniz diye reyting kuruluşlarının genel itibariyle birbirine benzeyen ancak aralarında ufak farklar olan reyting sistemini paylaşıyorum:

Ülkemizin kredi notunun 2012 yılında Fitch ve 2013 yılında Moody’s tarafından yatırım yapılabilir seviyeye yükseltilmiş olması ne kadar pozitif ise, 2016 yılının Eylül ayında Moody’s tarafından Türkiye’nin yatırım yapılabilir seviyedeki kredi notunun, yatırım yapılabilir seviyenin altına indirilmesi de bir o kadar negatif duruma işaret ediyordu.

Konut almayı aklınıza koydunuz ve nereden alayım diye düşünüyorsunuz. Yeri seçimi kadar zamanlama da önemli. Filmlerde gördüğünüz “mükemmel suç” hikayelerinde bile yeri ve zamanı özenle planlayan suçlu, en küçük hatasında kendini ele vermektedir. Suçlu olmasa da yanlış zamanda yanlış yerde olan bir kişi de cezasını çekmek zorunda kalır mı? Bunları yazarken aklıma ceviz kurdunun hikayesi geliyor. Hani pazardan aldığımız cevizler var ya, o cevizlerin bir de kurtçuğu olur. Cevizler daha dalındayken . Ceviz kurdu, gözüne kestirdiği cevizin üzerinde bir delik açar. Bu deliği içinden geçebileceği kadar büyütür. . Açtığı bu delikten o leziz cevizin içine doğru süzülür ve keyifle cevizin içini midesine indirir. . İndirir indirmesine ama kışın alınan kilolar gibi, yediği ceviz artık onu fit bir kurtçuk olmaktan çıkarmıştır. Cevizin kabuğu ise yavaş yavaş kurumaya ve sertleşmeye başlamış, artık deliği genişletebilme şansı da kalmamıştır. Tek çare, eldeki delikten geçebilecek kadar zayıflamayı beklemektir ve kurtçuk da öyle yapar. Her gayrimenkul yatırımcısı, potansiyel bir ceviz kurdudur.

Eğer doğru kurgulayamaz ve zamanlama hatası yaparsanız veya gayrimenkulü doğru seçemezseniz bir ceviz kurdu olabilirsiniz. Şanslıysanız; zayıflayana kadar, yani ekonomik olarak dayanabileceğiniz süre o gayrimenkul ile kalmaya mahkum olabilirsiniz.

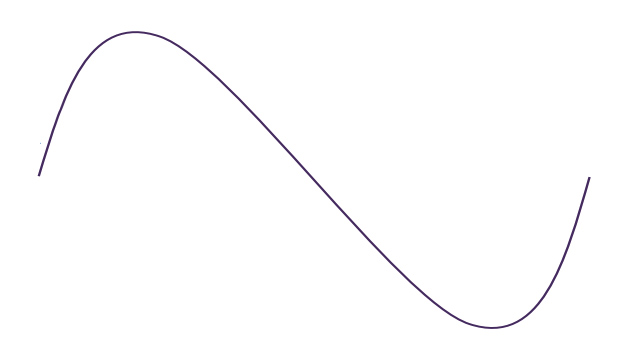

Dünya ekonomisinde bilinen üç ana kriz dışında (1878 ekonomik krizi, 1928 büyük buhran, 2008 ekonomik Amerika konut krizi) ara dönemlerde ülkelerin ekonomileri aşağı yukarı sinüs eğrileri halinde seyretmektedir.

Okul yıllarında ilgilenmediğiniz ve sevmediğiniz bu eğri sinüs eğrisi olarak anılıyor. Belki şimdi biraz hatırlarsınız? Yok yine de hatırlayamadıysanız, eğrinin sağı ve solunu doldurarak yeniden bakalım:

Yukarıdaki grafik, bize konut fiyatlarının 2015 tepe noktasından, 2019 dip noktasına inişi gösteriyor. Sinüs eğrisinin alt kısmı bu grafiğimizde 2019 nisan ayına isabet ediyor. 2017 nisan ayında başlayan ve 2019 nisan ayına kadar yaşanan konut fiyatlarındaki reel gerilemeden muhtemelen haberdarsınızdır. 2020 mart ayından itibaren 2024 ocak ayına kadar konut fiyatları reel artış göstermiştir. 2024 şubat ayından bu yana konut fiyatları reel olarak gerilemeye devam etmektedir.

Ekonomik koşullardan bağımsız olması mümkün olmayan gayrimenkul piyasası da diğer piyasalar ile benzer şekilde seyretmektedir. Ancak ufak bir fark vardır ki o da gayrimenkul piyasası büyük bir tankere benzer. Harekete geçmesi zor olduğu kadar durması da bir o kadar zordur. Küresel ölçekte bir genellemeye göre gayrimenkul sektörünün krizlerden çıkışı 7-8 çeyrek sürmekte, gayrimenkulün sebep olduğu ekonomik krizlerden çıkış ise 16 çeyrek sürmektedir. Buradan bir çıkarsama yaparsak, ceviz içerisinde krize yakalanan kurtçuk, yaklaşık iki sene sevgili cevizinde ikamet etmek zorunda kalacaktır.

Ağır kanlı gayrimenkul sektörü, tıpkı diğer sektörler gibi makro ekonomik koşullara bağlıdır. Bu sebepledir ki, önce ekonomik koşullar düzelmeye başlar ve ardından kredi faizleri düşmeye başlar, düşen faizler ile vadeli mevduatlar yavaş yavaş bankalardan çekilir ve yatırım yapılacak gayrimenkul sektörü akla gelir, oluşan yatırım talebi sonrasında talebe anında cevap verebilmek mümkün olmadığından konut fiyatları yükselme trendine girer ve gayrimenkul enflasyon karşısında karlı bir yatırım aracı olarak görülmeye başlar. Bu bayram havası sürerken, bu pastadan bir dilim almak isteyen yatırımcılar piyasaya ardı ardına yeni projeler arz eder. Ekonomide bahar havası yerini kışa bırakmaya başladığında ise, kredi faizleri yükselmeye başlamış ve potansiyel müşteriler çoktan o güzel atlarına binip gitmişlerdir. Pastadan bir dilim alma peşinde olan yatırımcılar bırakın yeni proje arz etmeyi ellerindeki projeyi bitirebilme derdine düşmüştür. İşte bu süreçte konut fiyatları düşmese de artamaz ve enflasyon karşısında değerini yitirme sürecine girer.

Bu senaryo her zaman tutar ve oscarlık bir performanstır. Yaklaşık 7-9 yıllık döngüler yaşayan ekonomi ve ekonominin ayrılmaz bir parçası olan gayrimenkul sektöründe de bu döngüleri görebilirsiniz. Bu yüzden “zamanlama” çok önemlidir. Dönme dolap bir tur atacaktır ve elinizde bir jetonunuz vardır. Siz etrafı seyrederek aheste adımlarla dönme dolaba yürürken, dönme dolap dönmeye başlamamış da olabilir, turunun yarısını tamamlamış da olabilir hatta turunu bitirmek üzere olabilir. Jetonunuzun kıymetini bilin ve turunu bitirmek üzere olan dönme dolaba binmeyin. Etrafı seyre dalın, farklı renklerin ve seslerin peşinden gidin, o dönme dolap yeniden dönmeye başlayıncaya kadar temaşanın tadını çıkarın.

Öyle ya da böyle o jeton konut almak için kullanılır. Yıllar yılı “bir evim arzusu ile yanıp tutuşurken”, hayalimizi bir kağıda yazar ve gül ağacı altına bırakırız. Her yıl mayıs ayının beşi gecesi dilekler yazılır. Her yıl 1.2milyon konut alanlar kimbilir belki de altı mayıs gününün şanslıları ya da talihlileridir. O halde gelelim yer seçimi kararına.

Yer seçimi birçokları için en zor kararken bazıları için ise en kolay olanıdır. Şu misalle açıklamak kolay olacak, bakmakla yükümlü olduğunuz bir ana-babanız veya iş saatlerinde annenize bırakacağınız bir çocuğunuz varsa seçeceğiniz konut çok açık ki onlara en yakın olan muhitte olacaktır.

Üniversite okumak için başka bir şehre giden talebenin ailesinin konum tercihi, üniversite yakını veya üniversiteye ulaşım açısından en kolay erişilebilen konum olacaktır.

Bu tercihi kolaylıkla yapılabilecek durumda olmayanlar, genellikle konutu yatırım amaçlı olarak değerlendirenlerdir. Konut, diğer gayrimenkul türlerine göre barındırdığı risklerin az olması sebebiyle uzun vadeli güvenilir bir yatırım aracı olarak görülmektedir. Bu durum genellikle az gelişmiş veya gelişmekte olan ülkeler için geçerlidir. Yeterli finansal enstrümanların bulunmadığı piyasalarda, yatırımcılar finansal piyasalar kadar bilgi birikimine ihtiyaç duymayan konut yatırımına yönelirler. Bu yüzden, barınma amaçlı olarak sahip olduğu bir evi olanlar, ikinci konut yatırımlarında “değerlenecek” konutu ararlar.

“Konut değerlenir mi canım?” derseniz, ortalamalara bakarak bir genelleme yapmak en doğrusu olacaktır. 2010 yılından bu yana T.C.Merkez Bankası tarafından açıklanan konut fiyat endeksine bu konuda güvenebiliriz.

Yukarıdaki grafikte iki renk görüyorsunuz, kırmızı olan (alttaki) 100 bandından seyreden, yeşil olansa (üstteki) yukarıya doğru tırmanmakta olan. Ne ifade ettiğine gelirsek, kırmızı olanın 100 bandında seyretmesi bir başka deyişle referans noktası olan 100 çizgisinde ilerlemesi “konut fiyatlarının kendini enflasyona karşı koruyabildiğini” gösteriyor. “Ne sadece enflasyona karşı mı koruyabilmiş, yani değerlenmemiş mi?” diye odanın içerisinde bir sağa bir sola gidenleri rahatlatacak göstergemiz daha var. Yeşil renk grafik bize pembe yalanlar söyleyerek mutlu edecektir, bakın nasıl da fiyatlar yükseliyor değil mi! Yeşil renkle gördüğümüz artış, nominal konut fiyat endeksidir ve enflasyon etkisinden arındırılmamıştır. Asıl rahatlatacak gösterge şudur ve bu detayı vermezsek, konuta haksızlık yapmış oluruz. Konut kira getirisi de dahil edilerek diğer yatırım araçlarıyla karşılaştırıldığında sonuç değişecektir. Sermaye değerindeki artışı gözlemlediğimizde tabloda belirtilen nominal ve reel artışlar bize yol gösterecektir.

Biz yine de yolumuzdan dönmeyelim, nereden konut almalıyız diye başladığımız yazımızda en doğru konumu arayacağız.

Barınma ve ulaşım iki kardeştir. Birisi uzun iken diğeri kısadır, biri genişken diğeri dardır. Bunu açıkça anlatmak için önce arazi kullanımından bahsetmekte yarar var. Sizi temin ederim, çok kolay anlayacaksınız. Aklınızda bu konuda bir sis bulutu varsa, dağıtacağız.

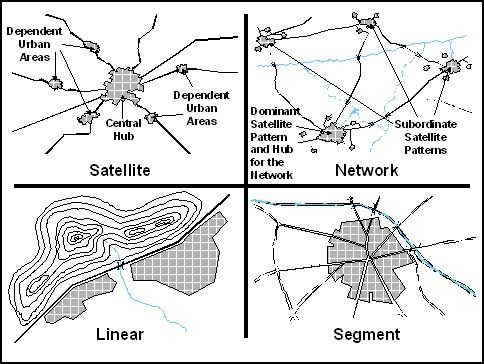

Kentler coğrafi ve ekonomik koşullara bağlı olarak farklı şekillerde büyürler ve şekillenirler. Bunlardan en yaygın olanları doğrusal ve yağ lekesi şeklinde büyümedir. Bir aks boyunca örneğin şehirlerarası yol boyunca büyüyen şehirler, doğrusal büyüyen şehirlere örnektir. Tarihi bir merkezden dışa doğru büyüyerek gelişen kentler ise yağ lekesi şeklinde büyüyen şehirlere örnek verilebilir.

Gözünüzde kolay canlanması için, yağ lekesi şeklinde büyüyen bir şehirden örnek vereceğim. Yaşadığımız kentleri arazi kullanımında incelersek, kent merkezinde ticaret fonksiyonu yer almaktadır. Kent merkezinden dışarıya doğru genişleyen çemberde, hizmet ve konut yer almaktadır. Kent merkezinde üçüncü bantta imalat ve depolama yer alırken dördüncü bantta tarım alanları yer alır. Kent merkezinde oluşan toplanmadan iktisadi fayda sağlamak isteyen ticaret kullanımı, yüksek bedeller ödeyerek kent merkezinde konumlanır. Ticari kullanım sebebiyle kent merkezinde oluşan hareketten istifade etmek isteyen hizmet kullanımı da konutların yerini alarak, konut kullanımını kent merkezi dışına öteler. Konut kullanımı (orta ve düşük gelir) her ne kadar diğer kullanımlarla girift bir yapı içerisinde olsa da geniş bir bant olarak hizmet kullanımı ile sanayi kullanımı arasında konumlanır. Sanayi alanları da şehrin en dışında yer alır. Birçok kent modeli vardır ancak kısaca yukarıda bahsettiğimiz, ülkemizde en yaygın modeldir.

Arazi kullanımı gözünüzde canlandığına göre kısıtlı arzı olan arazi fiyatlarındaki farklılıkları artık daha rahat anlayabilirsiniz. Kent merkezinde arsa fiyatları yüksektir. İster kiracı ister mal sahibi olunsun, barınma için harcanacak bütçe de yüksek olacaktır. Kent merkezinde yüksek kiraya karşılık, ulaşım süresi kısalacak ve ulaşım için yapılan harcama da azalacaktır.

Kiracı olarak kent merkezi yerine konut fiyatlarının daha düşük olduğu, dolayısıyla kiraların da düşük olduğu bölgeleri tercih edemez miyiz? Pekala tercih edebilirsiniz. Ancak yukarıda iki kardeşten bahsetmiştik, barınma ve ulaşım. Eğer tercihiniz ucuz barınma olursa, ulaşım maliyetiniz artacaktır. Ulaşım maliyeti iki türlü düşünülmeli; birincisi finansal boyutu ikincisi ise zaman boyutudur. Ben aylık abonman kullanıyorum, bir de eşimde var ve bizim toplam ulaşım maliyetimiz 4.240 TL diyebilirsiniz ancak işin zaman boyutunu hesaba dahil etmemiş olursunuz ve Temel’in “ben hep 50 TL’lik benzin alıyorum” söylemine benzer bir argümanınız olur.

Ulaşım hesaplamasını yaparken, hane halkını da hesaba katmayı unutmamalısınız. Örneğin çekirdek bir aile olduğunu varsayarak, iki yetişkinin işe gidiş-geliş harcaması ve okuyan çocuğun okula gidiş-geliş harcaması toplanarak hane halkı ulaşım giderini bulabilirsiniz. Zaman maliyeti için ise, hane halkının aylık çalışması karşılığında aldığı hakedişten bir hesaplama yapabilirsiniz. Bir ay boyunca toplam 176 saat çalışarak net 50.000 TL kazandığınızı varsayarsak saatlik net geliriniz 284 TL olacaktır. İki kişi için ise günlük 568 TL zaman kaybından kaynaklanan maliyet ile ayda 22 günde 12.496 TL zaman maliyetini, ulaşım maliyetine ekleyerek gerçek maliyete biraz daha yaklaşabilirsiniz. Bu hesaplamamız, çocuğunuza ayıramadığınız zamanı, dinlenmeye ayıramadığınız zamanı ve de paranın satın alamayacaklarını içermemektedir.

Paranın satın alamayacakları adlı Mastercard reklamını izleyerek neler olduğunu hatırlayalım:

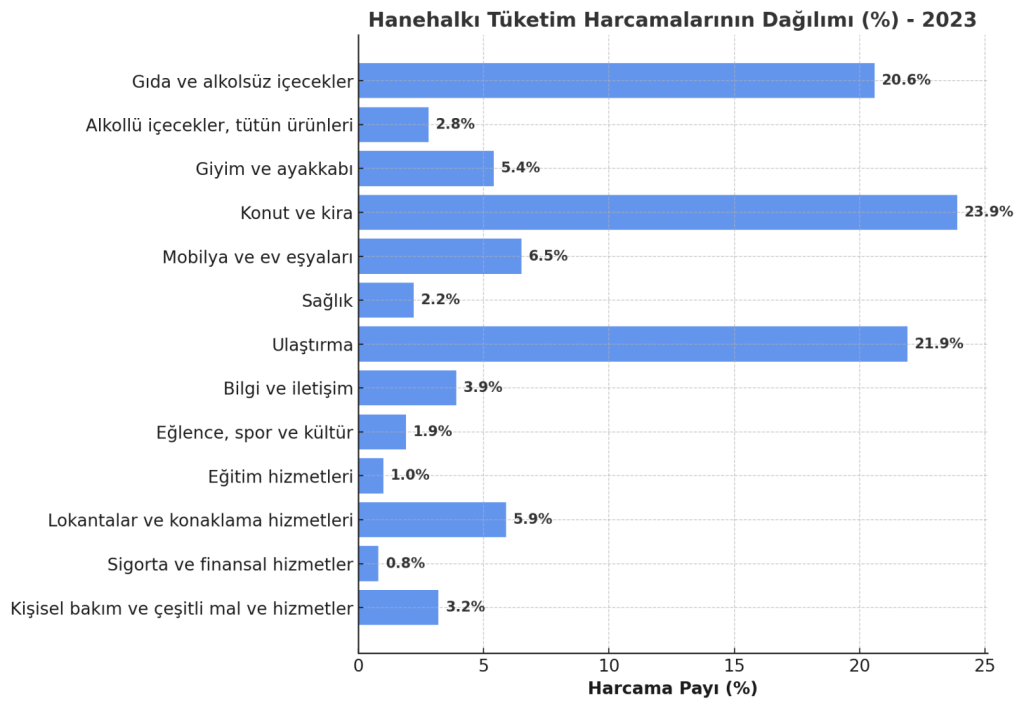

Yalnız değilsiniz, hemen karamsarlığa kapılmayın. TÜİK tarafından hane halkı harcamaları sınıflandırıldığında ulaşıma ayrılan pay, hane halkı gelirinin %21,9. Hane halkı geliri toplamı 100.000 TL ise, 21.900 TL’si ulaşıma harcanıyor. Üzerine az evvel yaptığımız zaman maliyetini ekleyebilirsiniz. Hanehalkı gelirleri %20’lik dilimlere ayrılarak, en üst gelir grubu ve en alt gelir grupları için bu hesaplama yapıldığında üst gelir grubu için ulaşım harcamasının toplam gelir içindeki payı düşerken, alt gelir grubu için ulaşım harcamasının toplam gelir içindeki payı doğal olarak yükselmektedir.

Ulaşımın kardeşi olan barınmanın maliyeti ne diye merak ediyorsunuzdur. Hane halkı gelirinin %23,9’u barınmaya harcanmakta. Ulaşım ve barınma için hane halkı gelirimizin %45’ini harcıyoruz. Bu ülkemize has bir durum değil. Dünya geneli için de ulaşım ve barınma harcaması, hane halkı gelirinin %35-40’ı dolaylarında.

Mesaj açık, işinize yakın ve bütçenize uygun olan konum, konut seçiminizde ilk sırada yer almalıdır. Ancak karı koca çalışan çiftler, pozitif ayrımcılık yaparak eşlerinin işlerine yakın konumu seçebilirler. Bu veya başka nedenler ile işinizden uzaklaşmak durumundaysanız, ulaşım maliyetleri ile zaman maliyetinizi de düşünmelisiniz.

Yatırım için alacağınız konuttan ya kira geliri beklentiniz muhakkak vardır ya da sermaye kazancı beklentiniz vardır. Kiraya getirisini düşlediğiniz (düş de olabilir, bu konuya sonraki yazılarda değineceğim) durumda kiracınız yüksek ihtimalle çalışan biri ya da okuyan bir öğrenci olacak. Potansiyel kiracı adaylarının aradığı en temel özellik konum ve ulaşılabilirlik olmayacak mı? O halde siz yatırımcı olsanız da kendinizi kiracınızın yerine koyun ve almayı planladığınız evi kiracı olarak tercih eder misiniz? Bu sorunun yanıtı, yatırım kararınızda anahtar rol oynamalı. Bu arada internette sörf yaparken karamsarlığa kapılmayın. Şimdilerde, sosyal medyada gündemde olan “konut yatırım aracı değildir” tartışmaları süre dursun, konut uzun dönemli bir yatırım aracı olarak pekala kabul görmektedir. Doğru ya da yanlıştır diye polemiğe girmeyi istemem ancak yukarıda grafiklerle de gösterdiğim gibi, değerini enflasyona göre koruyabilmektir. Üzerine kira geliri elde ettiğiniz durumda, enflasyon karşısında dirençli, gelir elde edilebilen, emeklilik dönemi için gelir kaynağı görülen ve sonraki kuşaklara miras bırakılabilen bir yatırımdır.

Hemfikiriz sanırım, o halde konuta yatırım yapmayı düşünenler için “nereden konut almalı” konu başlığımıza yeniden dönebiliriz.

Yatırımcı ünvanına layık olmalısınız ve duygularınızı bir kenara bırakmalısınız. “Çok sevdiğim için bu muhiti seçiyorum” kalıbı dışına çıkmalı ve yatırımınız için rasyonel karar almalısınız. Eşinizi dostunuzu, emlakçınızı ve hislerinizi dinlemeli ama kararınızı kağıt üzerindeki rakamlara göre vermelisiniz. Neyseki günümüz teknolojisi, tüm alanlarda olduğu gibi gayrimenkul sektörü için de faydalı ürünler sunuyor. Ülkemiz gayrimenkul piyasası rakip piyasalara pek benzememekte. Örneğin, ülkemizde gerçekleşen satış verileri kamuya açık olmadığı gibi gerçek değerleri de yansıtmıyor. Tapu harcına konu olarak gayrimenkul satışlarında gerçek değerden satış yapılması kanunu epey konuşulsa da son anda torba yasadan çıkarıldı.

Maalesef satış verileri de elde olmayınca, pazarda gerçekleşen satış bedellerine ulaşmak mümkün olamıyor. Hal böyle olunca, piyasayı izlemek için başka araçlara yönelmek gerekiyor. İnternet ilan siteleri de bu boşluğa istinaden, sitelerindeki ilan verilerini kullanarak piyasa hakkında “fikir verebilecek” çalışmalar yapmaya başladı.

Teknolojinin en güzel yanı, konforumuzdan fedakarlık yapmadan bilgiye ulaşabilmek. Ancak bu rahatlığa, gayrimenkul yatırımında fazla güvenmemelisiniz. Çünkü internet ilan siteleri, yine sizler gibi müşteri verilerini kullanmakta ve bu verileri istatistik modeller kullanarak işlemektedir. Teknolojinin bu nimetini “bir araç” olarak ve yatırım aşamasında, başından sonuna kadar belli aralıklarla kullanabilirsiniz. Kısaca neler yapabileceğimize bakalım.

Yukarıda bahsettiğimiz kriterler çerçevesinde veya tamamen kişisel tercihleri ön planda tutarak, yatırım yapacağımız bölge ya da bölgeleri belirlemelisiniz. Bir sonraki adımda, yatırım yapacağınız yeri tam olarak belirlemek olduğunu göre eldeki seçenekler arasında bir eleme yapmalısınız. Bu elemeyi, hiyerarşik bir sıralama dahilinde yaparsanız, hata yaptığınızı düşündüğünüz aşamada bir üst seviyeye çıkıp düzeltme yapabilir ve araştırmanıza devam edebilirsiniz.

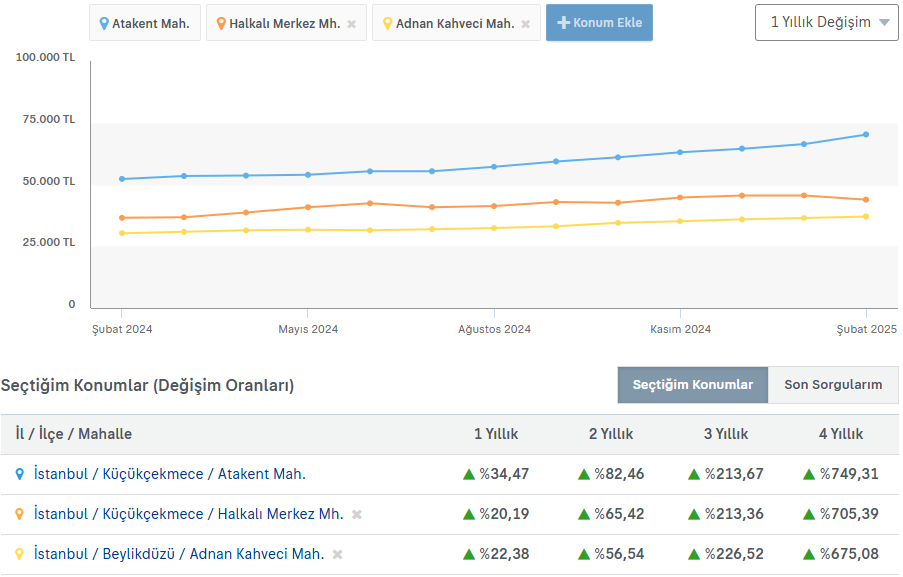

Anlattıklarım örnek üzerinde daha net anlaşılacaktır. Varsayalım kendinize üç adet semt belirlediniz ve bu semtlerden birisi için yatırım kararı alacaksınız. Örneğimizde bu semtler: Halkalı Atakent, Halkalı Merkez ve Adnan Kahveci olsun.

Sahibiden.com sitesinde semtlerin yıllara göre değer artışlarını gözleyebiliyoruz. 4 yıllık geçmişte (buraya dikkat) üç semtte de %700 civarında fiyat artışı göstermiş. İki yıllık performansta ise Halkalı Merkez %65 artış gösterirken, Atakent %82, Adnan Kahveci ise %56 dolaylarında artış göstermiş.

Buraya dikkat dediğimiz kısma gelirsek, maalesef ülkemizde ileriye dönük tahmin modelleri gayrimenkul yatırımları için bulunmuyor. Teknik analiz yöntemleri ise spekülasyonun bol olduğu ve kuralların her oyuncu için denk olmadığı ülkemiz gayrimenkul piyasası için fazla iyimser kalıyor. Gayrimenkul yatırımlarında geçmiş performansına bakarak, gelecekte de aynı performansı beklemek sükutu hayal olacaktır. Önemli bir yatırım (örneğin yeni bir metro durağının açılması) piyasada fiyatlarda sıçramaya sebep olacaktır ya da sebep olmuştur. Ancak zamanla bu artışın hızı kesilecek ve değer artışı stabil hale gelecektir. O halde önemli olan, değerlendirmeye aldığınız bölgede bu ve benzeri değer sıçramasına sebep olan bir yatırımın olup olmadığını anlamak önemlidir. Bu bahse sonra geleceğiz.

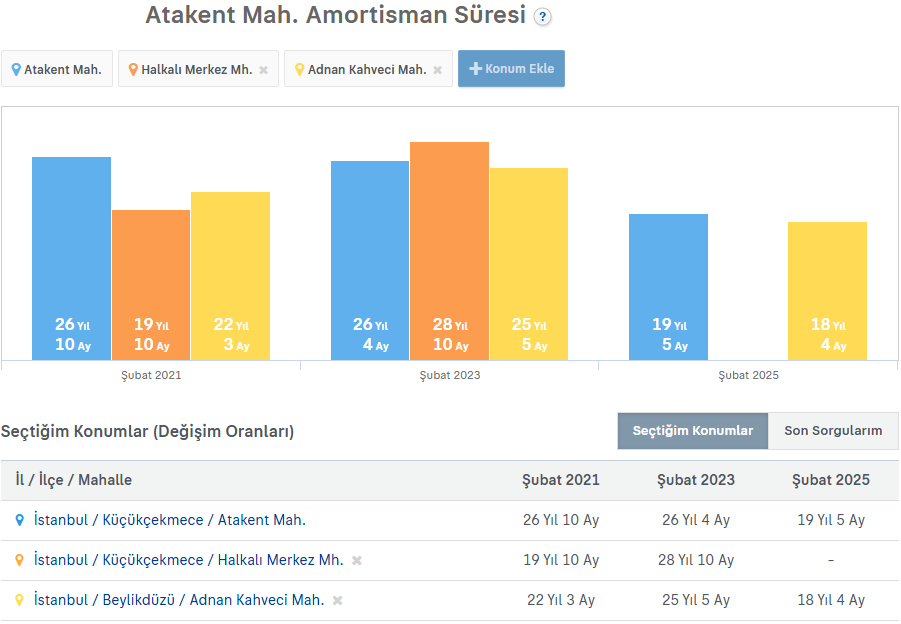

Konut kirası ile fiyatı arasındaki ilişkiye göre yatırım kararını değerlendireceğimiz, konut çarpanı karşılaştırması için mercek altına alınan bölgelerin “amortisman sürelerini” karşılaştırmak için Sahibinden.com verilerinden yararlanarak aşağıdaki tabloyu oluşturuyoruz:

Amortisman süresi ve fiyat/kira çarpanı ile hesaplanan değer, konutun fiyatının konutun kirasına oranıdır. Bir başka deyişle, yatırımın geri dönüş süresidir. Örneğin kirası 20.000 TL/ay olan konutun satış fiyatı 4.500.000 TL ise bu konutun:

Kira Çarpanı = 4.500.000 TL / 20.000 TL/ay = 225

Amortisman Süresi = 4.500.000 TL / (20.000 TL/ay x 12 ay) = 18,7 Yıl

Sahibinden.com sitesinde bulunan endeks sayfasında, inceleme yaptığımız semtlerin amortisman oranlarını incelediğimizde, zaman serisine göre değişime bakılırsa, dört sene sonunda amortisman süresi Atakent’te %27,6 kısalırken, Adnan Kahveci’de %17,6 kısalmıştır. 2025 Şubat ayı verisine göre Halkalı Merkez’de amortisman süresi verisi bulunmamaktadır. Ancak diğer semtlerdeki süreler göz önünde bulundurulduğunda Halkalı Merkez’de amortisman süresinin dört yıl önceki değerlerle benzer olabileceği düşünülmektedir.

Örnekler arasında yer aldığı için şu detaya değinmeden geçmeyelim, Atakent Mah. için Şubat 2025 amortisman süresinin iki yıl içerisinde %25 kısalması “mümkün müdür”? Bu gibi değerlendirmeler yapılırken mutlaka konut fiyatları alanında uzman kişilerin yorumu alınmalıdır. Bu konu üzerine yazılabilecek çok şey var, ancak konumuzun dışına çıkmamak için bu konuyu başka yazılara bırakarak konumuza devam edeceğim.

Konutlar için amortisman süresi, ülkemizde eski yıllardan kalma bilgiye istinaden halk söyleminde 10-12 yıl olarak söylene gelmektedir. Oysa ki yukarıdaki bilgilerden de görebileceğiniz üzere, gerçekler oldukça farklıdır. Bir diğer yanlış bilinen ise, gelişmiş ekonomilerde konutların amortisman süresinin kısa olduğudur. Avrupa’nın kimi şehirlerinde amortisman süresi 30 yıla kadar çıkabilmektedir. Eğer siz de amortisman süresi 10-11 yıl olmadan konut almam diyenlerdenseniz vazgeçmeyin diğer yazıları da okuyarak piyasayı tanımaya gayret edin.

Gayrimenkul piyasasında ekonomik veriler haricinde, yatırım yaparken bakmanız gereken demografik veriler de var. Oturanların yaşı, eğitimi gibi başlıklar hem aldığınız konutta yaşarken önemli olacaktır, hem de kiraya vermeyi düşünmeniz durumunda potansiyel kiracılarınız hakkında size fikir verecektir.

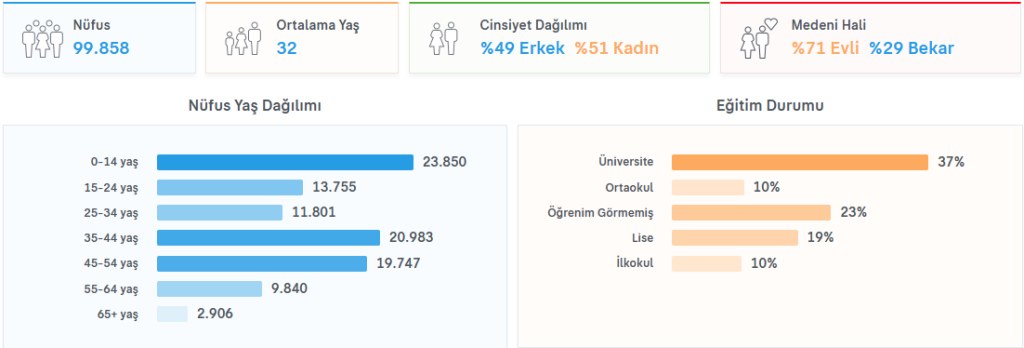

Teknoloji bize demografik veriler hakkında neler sunuyor bir de bunlara bakalım. Atakent için Sahibinden.com sitesinden demografik verileri incelediğimizde:

Atakent’te yaşayanlar 25-44 yaş aralığında, çocuklu ve çoğunlukla üniversite mezunu ailelerden oluşuyor. Bu sizin ne işinize yarayabilir? Eğer yaşamayı düşündüğünüz bir konut ise, potansiyel komşularınız hakkında fikriniz olacaktır. Eğer kira getirisi amacıyla yatırım yapacaksanız potansiyel kiracınızı tanırsanız alacağınız konutun tipi (1+1, 2+1 vb.) hakkında da doğru karar verebilirsiniz. Bir örnekle, anlaşılır hale getirelim. Örneğin demografik veriler, size bölgenin yaş ortalamasının 23-30 yaş ve üniversite mezunlarından oluştuğu bilgisini veriyorsa 4+1 bir konut almamalısınız. Alırsanız da kiraya verme sürecinde yaşayacağınız riskleri bilerek almalısınız.

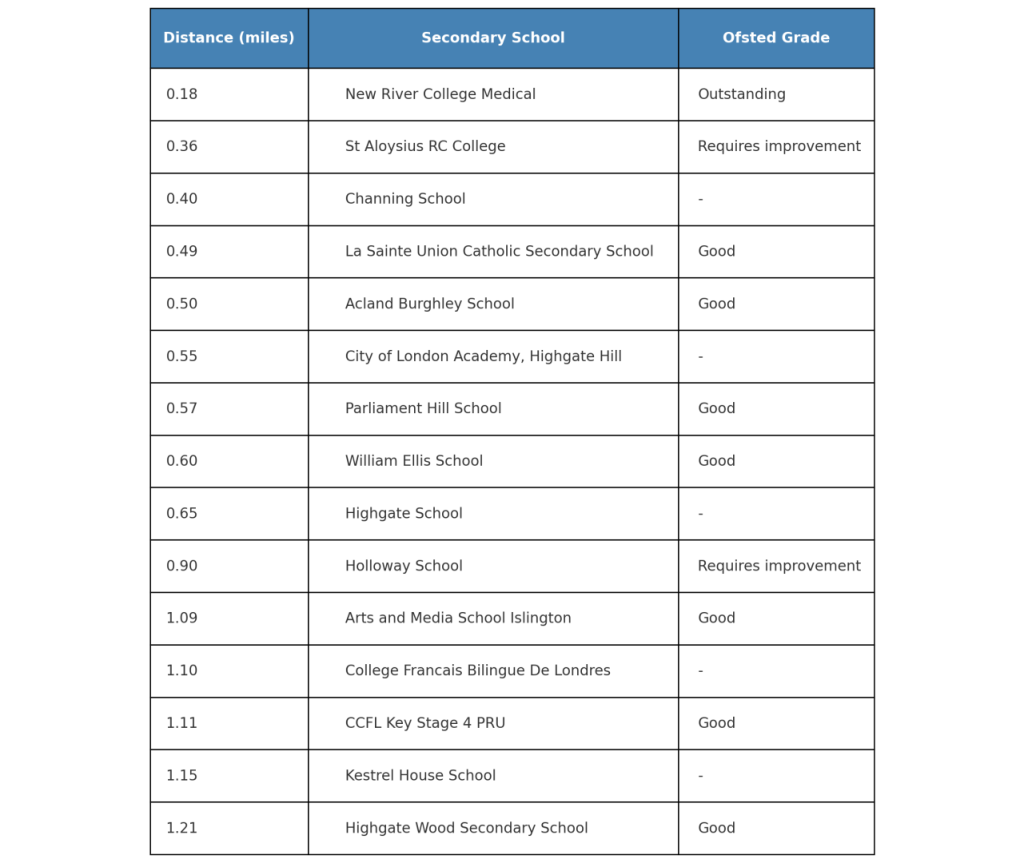

Konut özellikleri dışında, çevre özelliklerini de göz ardı etmemelisiniz. Alışveriş ve toplu taşıma olanaklarının yanı sıra eğer okul çağında çocuğunuz varsa yakında bulunan okullar önemli kriterlerden biri olacaktır. Ülkemizde henüz okulları derecelendiren ve değerlendiren bir sistem maalesef bulunmuyor, ancak Birleşik Krallık’ta emlak sitelerinde konut ilanının hemen altında konutun bulunduğu bölgedeki tüm okulları ve okullara ilişkin değerlendirme sonuçlarını görebilmeniz mümkün. Aşağıda, konutun bulunduğu bölgede yer alan orta okulları görebilirsiniz. Her okulun yanında, satışta olan konuta mesafesi yer alırken, okula erişimde kullanılabilecek ulaşım imkanları da belirtiliyor. Ofsted grade olarak belirtilen sütunda ise okulun sunduğu eğitim kalitesine ilişkin bilgiler bulunuyor.

Gördüğünüz üzere, konut yatırımında birçok detay var ve bunları azaltmaya çalışmak bazılarından vazgeçmek anlamına geliyor. Jean Paul Sartre’nin dediği gibi, “her seçiş bir vazgeçiştir”.

Bu serinin bir sonraki yazısını bu linkten okuyabilirsiniz:

Not 1: Değerli katkılarından ötürü Lutfi Erzurumlu’ya teşekkür ederim.

Serinin ilk yazısı Barınma İhtiyacına Bakış: Karıncalar ve Konutlar‘da ilginizi çekebilir.

Not 2: Yazı güncelleme 12/03/2025

Yalcin Kurt says:

Çok faydalandım yazınızdan, içtenlikle tebrik ederim.

Sadece Türkçe değil, özellikle İngilizce yayınlamanız gerektiğine inandığım, gayrimenkul sektörü için bilimsel bir rehber olmuş.

Celal Erdoğdu says:

Teşekkürler Yalçın Bey, daha iyisi ve daha faydalısı için daima gayret ediyorum.

Mehmet Adıkalan says:

Hcm sizi surekli takip ediyorum.Aydınlattiginiz için teşekkürler.Hcm 25-30 yaşındaki daire alınmali mı,alinirsa nelere dikkat edilmeli hakkinda yazi yada video paylasmayi dusunuyor musunuz?

Celal Erdoğdu says:

Merhaba Mehmet Bey,

Teşekkür ederim güzel sözleriniz için. Bahsettiğiniz konuyu, video konularıma dahil ediyorum.

Tavsiyeniz için teşekkürler. Selamlar ve saygılar.

Mustafa Metin says:

Beğeniyle okudum, aklınıza sağlık.

Celal Erdoğdu says:

Merhaba Mustafa Bey,

Beğenmenize sevindim.

Selamlar ve saygılar.

Celal Erdoğdu says:

Mustafa Bey, bu arada serinin diğer yazısı da ilginizi çekebilir:

https://celalerdogdu.com/yazi/barinma-ihtiyacina-bakis-karincalar-ve-konutlar

Bundan sonra da devam edecek, bu bir yazı dizisi.

Kasım says:

Böyle detaylı bir analiz ilk defa okudum, emeğinize sağlık..

Celal Erdoğdu says:

Merhaba Kasım Bey,

Beğenmenize sevindim. Serinin ilk yazısını okumadıysanız, o da ilginizi çekebilir:

https://celalerdogdu.com/yazi/barinma-ihtiyacina-bakis-karincalar-ve-konutlar

Bu bir seri, devam edecek. Diğer yazıları da kaçırmayın.

Murat Ayaz says:

Merhaba,Siz ve sayfanız ile bugün tanıştım ve ziyadesi ile bilgi paylaşımlarınızdan yararlanmak üzere mercek altına alıyorum.

Profosyonel bir gayrimenkul danışmanı ve LOYALTY REAL ESTATE GAYRİMENKUL DANIŞMANLIK Broker’ı olarak ofis iş ortaklarım ve sektör çalışanlarımıza youtube video kanalınız ve web sayfanızı önereceğimden emin olabilirsiniz

Şu sıkıntılı karantina günlerinde yazı ve sunumlarınıza ciddi zaman ayırıp sizlere geri dönüşüm sağlamayı düşünüyorum.

Çalışmalarınızda başarılar,sağlık dolu yarınlar

Murat AYAZ

Celal Erdoğdu says:

Merhaba Murat Bey,

Faydalanabileceğiniz yazılar bulabileceğinizi umuyorum.

Selamlar ve saygılar.

Mehmet Fatih Akdoğan says:

Harika bir derleme olmuş.Çok güzel bir sunum şekliniz var,hayata ve fırsatlara da aynı biçimde yaklaşıyor,hayatı kolaylaştırıyorsunuz.İyimser yaklaşımı yüzünüzde de görüyorum.Bu sektör çalışanlarına karşı halktaki ön yargıları kırıyorsunuz.Allah yolunuzu açık etsin.

Celal Erdoğdu says:

Merhaba Mehmet Fatih Bey,

Şimdiye kadar aldığım en güzel yorumlardan birisi, teşekkür ederim. Değindiğiniz gibi, objektif olmaya çalışıp (kendi şahsi görüşlerimi olabildiğince katmaksızın) herkesin kendi kararını vermesi için tüm araçları ortaya koymaya çalışıyorum. Faydalı olduğunu duymak da en büyük motivasyonum. Selamlar.

Sabri says:

Harikulade çok doyurucu bir yazı olmuş.

Tebrik eder başarılarınızın devamını dilerim.

Cemil Aslan says:

Gayrimenkul Danışmanlığına yeni başladım.youtube’da videolarınızdan çok istifade etmekteyim.Doğrusunu söylemek gerekirse bu pandemi sürecinde okulların zoom üzerinden ders verdiğini dikkate alırsak sizi gayrimenkul alanında bir okul olarak görmekteyim.Devam edin lütfen…

Celal Erdoğdu says:

Merhaba Cemil Bey, teşekkürler. Youtube tam hız devam ediyor. Her hafta iki video yayınlamaya devam ediyorum. Podcast’ler aksadı iş ve doktora sebebiyle, o da ilerde düzene girecek inşallah. Takibe devam 🙂 selamlar.