İkinci Evini Alacaklara Konut Kredi Engeli

Bankacılık Düzenleme ve Denetleme Kurulu'nun (BDDK) konut kredileri ve konut teminatlı kredilerde uygulayacağı yeni değer oranlarındaki değişiklikler, gayrimenkul sektöründe önemli bir tartışma başlattı. Özellikle ikinci evini almayı düşünenler için getirilen kısıtlamalar, hem sektör temsilcileri hem de potansiyel alıcılar tarafından yakından inceleniyor.

İkinci Konut Alımlarında Kredi Kısıtlaması

BDDK'nın aldığı kararla, ikinci ve sonrası konut alımlarında, tüketicinin kendisi veya yakınları üzerine en az bir konutunun bulunması durumunda, konut kredisi değer oranı %75 oranında daraltıldı. Bu, özellikle yatırım amaçlı konut edinmek isteyenleri zorlayacak bir gelişme. Ancak, ilk konutunu alacaklar üzerinde herhangi bir kısıtlama bulunmuyor.

İkinci El Konutlar ve Kredi Oranları

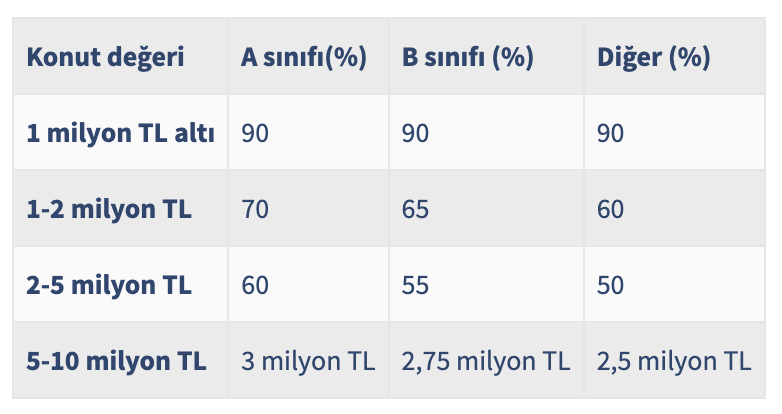

Özellikle ikinci el konutlar için belirlenen yeni kredi oranları, alıcılar için önemli bir değişiklik anlamına geliyor. 1 milyon liranın altındaki ikinci el konutlar için %22,5, 1 ile 2 milyon lira arasındaki konutlarda ise %17,5 kredi alınabilecek. Bu, özellikle ikinci el konut piyasasında önemli bir yavaşlamaya sebep olabilir.

Bu yazıda detaylarını belirttiğim limitlere bu defa farklı bir açıdan bakmamız gerekiyor. Çünkü eski uygulamada ilk evi ya da ikinci evi gibi bir kısıtlama yoktu. Ancak yeni uygulama ile mevcutta bir eviniz varsa, kredi limitleriniz yeniden değişiyor. Hatırlayalım Şubat 2023 tarihli belirtilen limitler neydi:

|  |

| Sıfır konutlar için limitler | İkinci el konutlar için limitler |

Yukarıdaki tablo artık ilk defa konut alacaklar için geçerli hale geldi. Eğer sizin ya da birinci derece yakınınız üzerinde bir konut varsa, bu kredi oranlarını %75 oranında düşürmeniz gerekiyor. Öte yandan bir de kredi maliyetinde farklılık olacak bunun sebebiyse şu:

Söz konusu kişilere konut edinmeleri amacıyla kullandırılacak ikamet amaçlı gayrimenkul ipoteği ile teminatlandırılan kredilere sermaye yeterliliği hesaplamasında da (standart yaklaşım kullanılarak hesaplanan) yüzde 35 risk ağırlığı yerine yüzde 150 risk ağırlığı uygulanacak.

Normal konut kredilerinde bankanın sermaye yeterliliği %35 alınırken, bu tip kredilerde %135 alınması nedeniyle, bankanın ikincini konutunu alanlara vereceği konut kredisi farklı olabilir.

Potansiyel Etkiler ve Öneriler

Kredi kısıtlaması, konut yatırımını azaltabilir ve satış döngüsünün yavaşlamasına neden olabilir. Bu, konut üretim hızını ve gayrimenkul danışmanlarını da olumsuz etkileyebilir. Düzenlemenin, ilk evini alacakların önünü açabileceği ve konut fiyatlarının artışını frenleyebileceği düşünülüyor. İstikrarlı bir piyasa oluşumu için bu adımın atılmasının önemli olduğu vurgulanıyor. Ancak, bu durumun finans sektörü üzerindeki etkileri ve potansiyel olumsuz sonuçları da göz ardı edilmemeli.

Sonuç

BDDK'nın yeni kararı, gayrimenkul sektöründe dengeleri önemli ölçüde değiştirecek. Özellikle ikinci konut almayı planlayanlar için bu yeni düzenlemeler, alım kararlarını yeniden gözden geçirmelerini gerektirebilir. Ancak, bu kararın uzun vadede konut sahipliği oranlarını artırması ve piyasayı normalleştirmesi bekleniyor. Sektör temsilcileri ve alıcılar, bu yeni döneme adapte olmak için stratejilerini yeniden şekillendirmeye başladı bile.

Benim anlam veremediğim şu , ikinci üçüncü iş yerini açanlara holdinğlere şirketlere destek veren ziraat bankası ikinci evini alacaklara yaptırım uygulaması. Yaşanabilir bir ev almak bu kadar zorlaştırılmamslı bir villadan bahsetmiyorum neticede üç artı bir ev. Fakir iyice fakir zengin iyice zengin olsun bu düşünce bu ülkeyi bitirir..

Bu saçmalık ne zaman bitecek farklı şehirde çalışıyorum anneme ev almaya çalışıyorum alamıyorum kiralarda sürünüyo yaşlı kadın. Gurbetçiler yazın birkaç ay kalmaya istediği kadar ev alıyor yeter ki döviz girişi olsun gariban ölsün demi

İkinci üçüncü evi alip kiraya vermeyi engelleyince kiralik ev piyasasi daralacak. Nitekim ilanlar her ay azaliyor. Bu durumda kiralar daha da artacak. Asgwri ucretin %25-30 ustunde kazanan bir kişi bile kitalik ev bulamaz hale gelecek. Ev satamadigi için müteahhit de daha az konut üretecek. Nasil bir öngörüsüzlük bu anlamiyorum. Kiralarin duşmesi için ya sosyal konut yapimi arttirilmali bunu yapamiyorsan da ev alip kiraya verenin önü kesilmemeli. Sonuçta arzi kisarsan fiyat artar.

Bu çok yanlış bir politika hükumetin el atması lazım benim dairem var evet ama küçük naçizane bir yer almak istiyorum hem yatırım hemde annem babam tatil yapsın diye.ama bu saçma uygulamayla ne mümkün.kime ne faydası var şimdi bunun?

2.ev diyor ortada evim bile yok kentsel dönüsüme gitti ne zaman yapilacagi belirsiz cok yavas ilerliyor.Kiralik gectigim ev cok eski yikilan evimden bile , bu kredi sacmaligindan 2.ev de alamiyorum saglam bir yere cikayim. Bu düzenlemeyi yapanlara diyecek hic bir sözüm yok.Yatirimdan ziyade yasamak icin ev alamiyoruz.Bir deprem olsa vebal bunu cikaranlarindir.

katılıyorum cimere yazın ben yazıyorum

Aynı durumu yaşıyorum, Allah yardımcımız olsun

benim bekarken babamla aldığım ev üzümden eşim ev alamıyor kiradayız tapu bile halen kızlık soyadımda eşimin sucu ne lütfen konut kredi %10 çıkıyor baktırdık 4 bin liralık eve 400 çıkıyor lütfen düzenlemeye bakın 2 ci ev lüks yatırım değil ihtiyaçtır 3 4 5 ev olana bakılması gerek

Arkadaslar bir sey soracağım köyde olan evimiz ikinci ev kredisi çekmeye bu kurala takiliyor mu yoksa yuzde 90 kredi çekebilir miyiz

son derece anlamsız ve yanlış böyle saçmalık sadece bizde olur. sanane kardeşim ister iki alır ister üç yada alır kiraya verir ülkenin şu durumunda kaç kişi alabilir gerçekten çok tuhaf ama deve misali neremiz doğru ki?

sizce düzenleme olur mu

Sanmıyorum.

Burda yazılanları gören yok x de paylaşın

Celal bey bukadar yazan var bi düşünceni varmı düzenleme gelirmi

Sanmıyorum.

yurt dışından nasıl kredi buluruz?

Gelir yurtdışında olmadığında mortgage bulmak çok zor ancak farklı ülkelerde mortgage dışında alternatifler olsa da epey zor.

Daha önce evim vardı sattım şimdi üstüme ev yok yeni ev alırken yine 2.evimmiş gibi mi kredi miktarı olucak

Bunu ben de merak ediyorum.

bizde satıp almak istiyoruz ama bankalar doğru durus bilği vermiyor

Merhaba Celal bey. Ben Hatay'da deprem bölgesindeki evimi geçen hafta sattım. Başka bir sehirden ev almayı düşünüyorum . Bankadaki memur sanki ikinci ev alacakmisim gibi kredi çıkar o yüzden bir süre gecmesi lazım dedi ben de BDDK ya göre mu yoksa bankaya gore mi neye göre ne kadar geçmesi lazım dedim cvp veremedi. Sizce bununla ilgili isteyen kendi evini satıp beklemeden konut kredisi için bssvuramaz mi?