Gün gelecek uçan kişisel araçlarımıza binip gideceğiz, ardımızdan da “o güzel insanlar o güzel taşıtlara binip uçup gittiler” mi diyecekler diye düşünüyordum, milenyum gelmeden evvel. Milenyuma dair çok umudum vardı diyemeyeceğim. Herşeyin folyoya sarılması ile bir devrin değişeceğine de inanacak kadar saf olmadım. Ama gelecekte hayatımızı nelerin değiştireceğini düşünmemek, icatların ardından bazı ünlü düşünürlerin “bu icat o kadar da önemli değildir, bir kaç yıla unutulur gider” demekten öte olmayacaktır.

Bir serinin üçüncü yazısı olan bu serinin ilk yazısını bu linkten okuyabilirsiniz:

Baştan biraz sabırlı olmanızı rica ediyorum. Yazı biraz uzun olacak, çünkü kripto parayı ve gayrimenkulü açıklayıp kapıyı çekip çıkarsam, konunun bir tarafı eksik kalacak. Bu sebeple konuyu etraflıca tartışmak istiyorum.

Her yeni gün, yeni bir teknolojik gelişmeye gebe. 90’lı yılların sonuydu, cep telefonları araç telefonlarından kopup hayatımıza girmeye adım atıyordu. Hiç unutmuyorum, 94 yılıydı dayımın aldığı cep telefonunu (öyle cep pek yoktu o zamanlarda ama olsun) görünce çok şaşırmıştım mucize gibi gelmişti. Bir kabloya bağlı olmadan, her yerden konuşabilecektik. Ancak henüz yeterli baz istasyonu olmadığı için, şebeke çekmiyor diye arabanın torpidosunda bırakıyordu.

Sanırım şöyle bir telefondu.

Sanırım şöyle bir telefondu.

Bugün, telefonun çekmemesi neredeyse mümkün bile değil. Belki sadece internetin çekmediği yerler sorun olabilir ki o da zorlu arazi şartlarında olabilir.

Gelecek gibi değişim de kaçınılmaz. Yalnızca direnenler olabilir, ama değişimi engellemeyecektir. 2000’li yıllar, internetin hayatımıza girdiği (Türkiye için konuşuyorum) yıllar oldu. Bu süre, kağıt üzerinde olan verilerin bilgisayara aktarılma dönemiydi. Kocaman gövdeli bilgisayarlar, evrakların yerlerini almaya başlamıştı.

Teknolojinin, hayatın birçok alanına giriş yaptığı milenyum yıllarında; Türkiye’de gayrimenkul sektörü teknolojiden, sadece 90’lı yıllardan miras kalan kalıp sistemlerinden bir de iş makinelerindeki gelişmelerden öte nasibini alamamıştı. Her alanda olduğu gibi; sektör ileri gelenleri sektörleri hakkında pofuduk cümlelerle sektörlerini yere göğe sığdıramazken, gayrimenkul sektörü de böbürlenmelerden geri kalmıyordu.

Yıllar yılları kovaladı, gayrimenkul sektörü teknolojik gelişmelerden etkilendi etkilenmesine ancak bu inşaatların daha kolay yapılmasına katkı sağlayan kimyasal ve mekanik gelişmelerden öteye geçemedi. “Ne olmasını bekliyordun be’ adam?” diyenler varsa, cebimize koyduğumuz telefonlar telefon olmaktan çıkıp, bırakın bilgisayar olmayı hayat eşiniz olmanın ötesine geçmişken “gayrimenkul sektöründe ne değişti?”.

Çaycı ile yazıhane arasındaki diafon teknolojisinin, bina girişi ile evin arasına konması ile var olduğunu sandığımız akıllı evler kesinlikle başka bir şey, bundan emin olabilirsiniz.

Siyasi başarıların, yaşamımızın en küçük ortak birimi olan binalarımızdaki tezahürü yönetimin diafon ve mantolama yaptırmasıdır. Bu icraatı tamamlayan yönetim artık yol ayrımındadır. Ya “iş başarıyla yapıldığı için gururla dolaşacaktır koridorda” ya da şaibeli ihale veya yersiz bulunan bu yatırımlar sebebiyle “sonraki seçimi kaybedecektir”.

Akıllı evler, maalesef uzun yıllar bir pazarlama hilesi olarak kullanıldı. Tam manasıyla ne olduğu ise bugünlerde anlaşılıyor. Nedir akıllı ev derseniz; sizin koyduğunuz kuralları, sizin yerinize uygulayabilen sistemler bütünüdür. Bu sistemler; kepenklerden aydınlatmaya, ısıtma soğutmadan hatta güvenliğe kadar uzanan geniş bir yelpazeyi kapsamaktadır. Bu sistemler, artık akıllı telefonlar ile yönetilebilecek kadar akıllandılar.

Akıllı ev teknolojisi büyüdü ve akıllı bina oldu. Bu teknolojiler bir kısım insanın hayatına da girmiş oldu. Yani bir kısmımızın hayatına. Ben hâlâ görüntülü olmayan diafonlu bir apartmandayım. Akıllı bina sistemleriyle, işgücü yükü ortadan kalkarken, enerji kullanımı da etkin hale getirilebiliyor. Bu sayede artan ortak mekan maliyetleri de uzun vadede aşağı çekilebiliyor.

Akıllı ev ve bina sistemleri, gayrimenkul sektörünün en teknolojik yanıdır diyebiliriz. Burada durduğumuz yer tüketici tarafı, o sebeple masanın diğer tarafındaki teknolojik gelişmelerle şimdilik ilgilenmiyoruz.

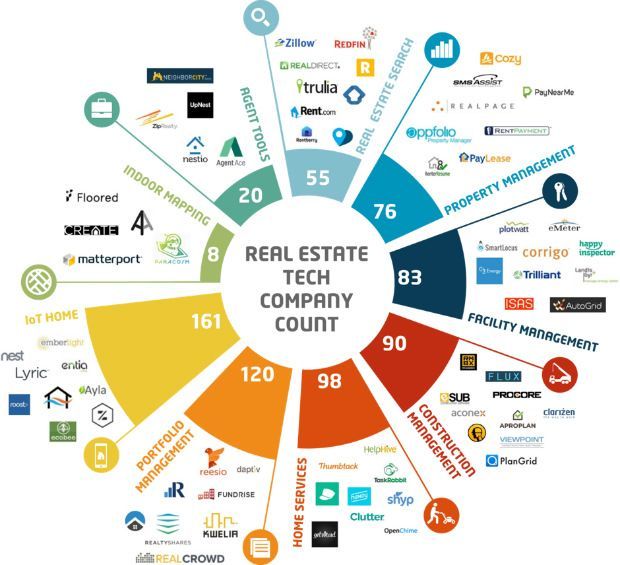

Son yıllarda proptech diye bir kelime dolanıyor. Property’nin “prop”u ile technology’nin “tech”i birleşerek proptech kelimesini oluşturmuş. Bilgi teknolojileri ile gayrimenkulün hele şükür buluştuğu teknolojiler bu adla adlandırılıyor.

Biz yani potansiyel konut yatırımcılarını ilgilendiren tarafı, konut yatırımındaki prosedürleri ve bürokrasiyi azaltmayı hedeflemesi. Bir konut alıcısı ve satıcısının karşısına çıkan en temel prosedürler:

Gayrimenkul sektöründe teknolojinin buluşabileceği alanları proptech yukarıdaki şekilde özetliyor. 2002-2012 arası için yapılan araştırmaya göre teknolojinin inşaat üretimine katkısı değişmemiş.

“Tapu işlemleri hızlanıyor, artık 2 dakika içinde bütün işlemleri yapabileceksiniz” başlığıyla başlayan haberler maalesef dünyada gayrimenkul alım-satım sürecindeki bürokrasiden haberdar olmayan habercilerin eseridir.

Özellikle gelişmiş ülkelerde hayli uzun süren gayrimenkul işlemleri bürokratik süreçlere sahne olmaktadır.

Buna karşın gelişmemiş ve gelişmekte olan ülkelerde gayrimenkul alım-satım süreçleri hızla gerçekleştirilebiliyor.

Hal böyle olunca, şunu da sorgulamak gerekiyor “bir bildikleri mi var acaba?”. Gelişmiş ülkelerde gayrimenkul, imardan imalata kadar belli kurallar bütünü içinde üretilmektedir. Oysa gelişmemiş ve gelişmekte olan ülkelerde imalatta kurallara da çok riayet edilmeyebilmekte.

Toparlarsak, düzgün üretilmiş gayrimenkul bürokrasiyle üretilirken, kusurları olabilecek gayrimenkul bürokrasiye takılmadan üretilebilmekte de diyebiliriz.

Türkiye’nin tapu sistemi, önemli bir geçmişe sahip ve bir çok ülkenin sistemine de örnek olabilecek düzeyde. Buna karşın gayrimenkul stokumuz, maalesef örnek olabilecek düzeyde değil. Tüketici hakkı açısından bakarsak, kusurlu sayılabilecek bir gayrimenkulün iade edildiğini şimdiye kadar herhalde duymamışsınızdır. Müteahhitten aldığınız bir gayrimenkulde (şanslıysanız) beş yıl müddetle, kusurların tamir edilmesini isteyebilirsiniz. Onda da müteahhiti bulabilirseniz. Ancak gayrimenkulü satan kişiden ve emlakçılardan bir hak talebinde bulunmanız mümkün değil.

İşte bu sebeple gelişmiş ülkelerde bu sorumluluklar sebebiyle süreçler biraz daha uzamaktadır. Satıcı ve aracıların sorumluluğuna karşın alıcı tapu sigortası yaptırarak risklerini asgariye indirebilmekte ancak bu süreçler zaman almaktadır.

Süreci uzatan diğer unsur ise konut kredisi (mortgage). Her gayrimenkul satışında kredi kullanılmıyor ve işlemler nakit olarak yapılmakta. Potansiyel alıcı dünyanın farklı bir ülkesindeyse paranın transferi nasıl gerçekleşecek? Transfer elbette yapılabiliyor ancak bu tip para transferlerinde devletler ve bankalar birçok soru ile alıcı ve satıcıyı sık boğaz edebiliyorlar. Bu durum Türkiye’deki iki T.C. vatandaşının yaşayacağı bir sorun değildir muhtemelen. Ancak alıcının yabancı olması durumunda bu durum gündeme gelecektir.

Yurtiçi yerleşiklere gayrimenkul satmak her zaman daha kolaydır. Ancak küreselleşme ile sınırlar ortadan kalkıyor ve sınır ötesi ticaret de artık mümkün hale geliyor. Ancak ürün fiyatı arttıkça (mesela konut gibi) ortaya farklı konular çıkmakta, mesela:

Para işlerinin bir çözümü var mı? Elbette herşeyin bir çözümü ya vardır ya da olacaktır değil mi? Son iki yıldır kripto paralar ve gayrimenkul konusuna ilgi duyuyorum ve sadece ilgi duymuyor aynı zamanda araştırıyorum da. Ancak öğrendiklerimi kaleme almak için acele etmek istememiştim. Ağırdan almam sadece hazmetmek ve zihnimde demlendirmek için değil. Aynı zamanda gerçekten neler oluyor bunu görmek istedim ve reel piyasalar açısından kripto paraların gayrimenkul piyasasındaki etkinliğini de izlemek istiyordum.

Esasında bu girişi yapabilecek kişi ben değilim. Söyleyenlerin doğrucusu olmak isterim ve kapıdan “hayır!” diyen birisi girene kadar bu girişi yapan şimdilik ben olacağım. Ayrıca neden Bitcoin yazdın başlıkta derseniz kriptoların şahı olduğu için başlığı da bu isimle attım. Ben bitcoin diyim, siz Ethereum anlayın.

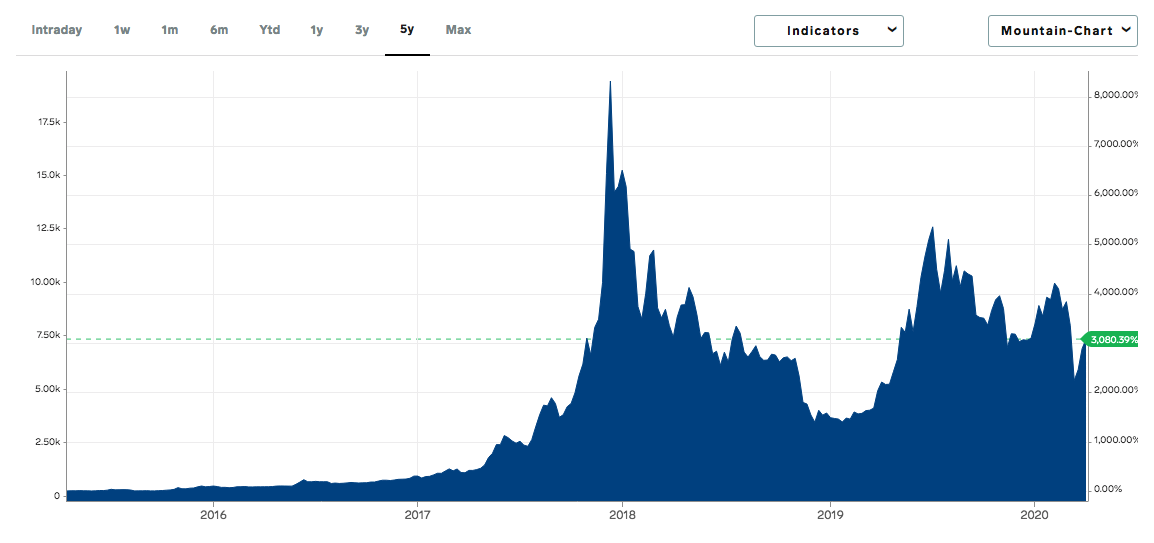

Bitcoin, Satoshi Nakamoto abimizin (yoksa ablamızın mı demeli orası meçhul) güçlü manifestosu ile 03.01.2009 tarihinde hayatımıza güm diye düşmedi. Bilenler anladı ve idrak etti. Bizim gibi konunun uzaylıları ise sakin hayatlarını yaşamaya başladı. Ta ki, 2017 yılında 1฿ = 19.800$ olana dek. O zaman da Bitcoini bir defa anlayanlar, yanlış anladı.

Evini satıp alanlar oldu mu bilmiyorum ama kredi çekip Bitcoin alanlar, Bitcoini bir yatırım aracı olarak gördüler ve yanlış gördüler. Çünkü yılın başında 950$ olan Bitcoin bir süre sonra 19.800$’a çıktı ve aynı ay 11.000$’a geriledi. Yani bir yıl içerisinde 20 kat değerlendi. Bitcoin bugün itibariyle (07.04.2020) 6.439$ karşılığında bir sanal para. Bugün sakinleşti, ya da sakinleştirdiler.

Spekülasyonlu ellerini Bitcoin üzerinden çektiler ve 12 ay içerisinde 20 kat yükselen bitcoin de huzura erdi mi elbette hayır. Spekülasyondan haz alamayanlar madenciliğe girişti. Bu madencilik, bildiğimiz kafasında baretle, kara elmas madenciliği değil. Önce 12-13 yaşında masum oyun bebelerinin ekran kartlarına göz diktiler ve sonra soğuk diyarlara göç ettiler. Bir de elektrik parası ödemeyecekleri yerlere tabi. Böylece madenciler, halkın elektriği ile linkedinde madencilikten ne kadar para kazandıkları nidaları atmaya ve zamanla boşa çıkaracakları ekipmanlarını satacakları avlarını aramaya başladılar.

Daha rahat anlamak için biraz başa dönelim. Satoshi, Bitcoin’in 21milyon adetle sınırlı olacağını manifestosunda belirtti. Şuan 18,3 milyon Bitcoin’in dolaşımda. Bir diğer deyişle, 3 milyon daha kazılacak yeni Bitcoin var. Ancak Bitcoin kazmak eskisi kadar para etmiyor. Bugünlerde bir Bitcoin bloğu 12,5฿ kazandırıyor, 2020 mayıs ayında bu gelir yarıya düşecek ve 6,25฿ olacak ve her dört yılda bir yarılanarak da düşmeye devam edecek. Eee taş mı yesin bu madenciler? Hayır efendim onu da izah edeceğim.

Madencilik (lütfen burdan başlamayın okumaya, geriden geliyor olmanız lazım) 2040’da sona erecek. O zamana kadar sınırlı Bitcoin kazılmış ve tedavüle sunulmuş olacak. Bugün tedavüldeki Bitcoin’in karşılığı 130milyar $. Tedavüldeki Bitcoin ile biz ne alıp satabiliriz?

10.000฿ ile pizza sipariş edilmesinin üzerinden 10 yıl geçmiş. O pizza yendi bitti ancak Bitcoin hakkında dedikodular dinmiyor. İnternette geçenlerde şu yorumu okudum “Bitcoin yasaklanmalı”. Oldu, hemen! peki kime yasaklasın? Bitcoin hakkında bilgi sahibi olmayanlar arasında “bu bir saadet zinciridir” diyenler de var. Saadet zincirini (Titan adıyla daha da bilinir) ülkemizde Kenan Şeranoğlu’nu muhteşem dansı ve ceketiyle bilmeyen yoktur:

https://youtu.be/DLjX29dU3DE

Saadet zinciri diye bilinen ve asıl adı ponzi olan “oyun” (kumar bile değil) Charles Ponzi tarafından 1920 yılında “kekleri keklemek için” ortaya atılmıştır. Günümüzde bayileri hala çalışmakta olup son ulusal bayisi Çiftlikbank’tır. Ponzi sisteminde biri kuyuya bir taş atar ve sistemi başlatır. Ponziyi başlatanlar katılımcılara aylık %10 getiri vaad eder. Kolay para avcıları da ellerinde paralarıyla sisteme katılırlar ve böylece havuz gitgide büyür. Herhangi bir şeyin üretilmediği sistemde sadece yeni katılanların tüyleri yolunmaktadır. Yeni katılanların piramidin tepesindekileri beslediği ve daima son katılanın kaybettiği bu düzen bir gün patlar. Neden? Çünkü üretim yoktur yani ortada bir iş yoktur.

Gazeteciler, ekonomistler, yatırımcılar, Estonya Merkez Bankası ve 2014 yılında da Dünya Bankası ile İsviçre Federal Konseyi tarafından hazırlanan raporlar bitcoin için “ponzi oyunu değildir” demektedir.

Brezilya, Birleşik Krallık ve ABD; “eğer bitcoin düzgün kullanılırsa; dolandırıcılığı engelleyebilir, alışverişi kolaylaştırabilir ve şeffaflığı sağlayabilir” diye beyanlarda bulunmuştur.

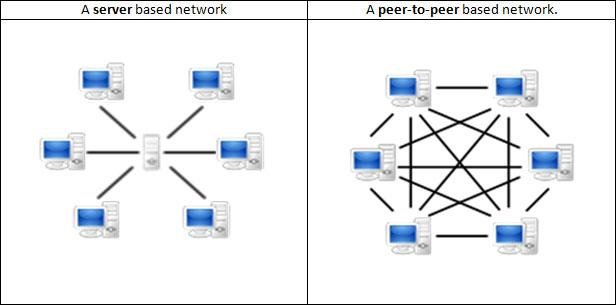

Hiç torrent ile müzik indirdiniz mi? Biliyorum, kimse indirmemiştir. İşte o indirmediğiniz (!) torrent, dağıtık (öyle deniyor) bir şekilde farklı kullanıcıların bilgisayarlarında bulunuyor. Bir yazılım aracılığıyla, farklı kullanıcılarda bulunan dosyalar bir bütünken küçük parçalara ayrılıyor. Kullanıcılardan birisi, bu dosyayı bilgisayarına indirmeyi talep etmesi halinde kullanıcılar arası (peer-to-peer P2P) yapıyı kuran bir yazılım aracılığı ile bu küçük dosya parçaları bir araya gelerek bir bütünü oluşturuyor. Ve müziğiniz işte bilgisayarda. Size bunu bir kullanıcı da gönderebilirdi, peki güvenilir olur muydu? P2P sistemlerin en önemli özelliği dosyanın tek bir cihazda bulunması yerine farklı kullanıcılarda bulunan dosyanın (güvenilmemesi gereken dosya herkeste de bulunabilir bu arada) birden fazla sahibi tarafından doğrulanmış olmasıdır. Neden işe yaramayan bir müzik dosyası bilgisayarınızda dursun ki!

Söz verdiğim gibi “madenciler taş mı yesin?”den devam edeceğim. Canlarını fişe takmış bilgisayarlar, tam güçte ekran kartlarının GPU’larını coşturarak coin blokları oluştururlar. Dağıtık şekilde üretilen bu blokları üretmek için yarışan madenciler, aynı zamanda doğrulama işlemleri de yaparak (ödeme onayı vb) sıralarını savarlar. Bir adresten bir adrese yapılan ödemeler de yine dağıtık bir şekilde üretilir onaylanır. Torrent konusuna neden girdiğim şimdi daha net anlaşılmıştır sanırım.

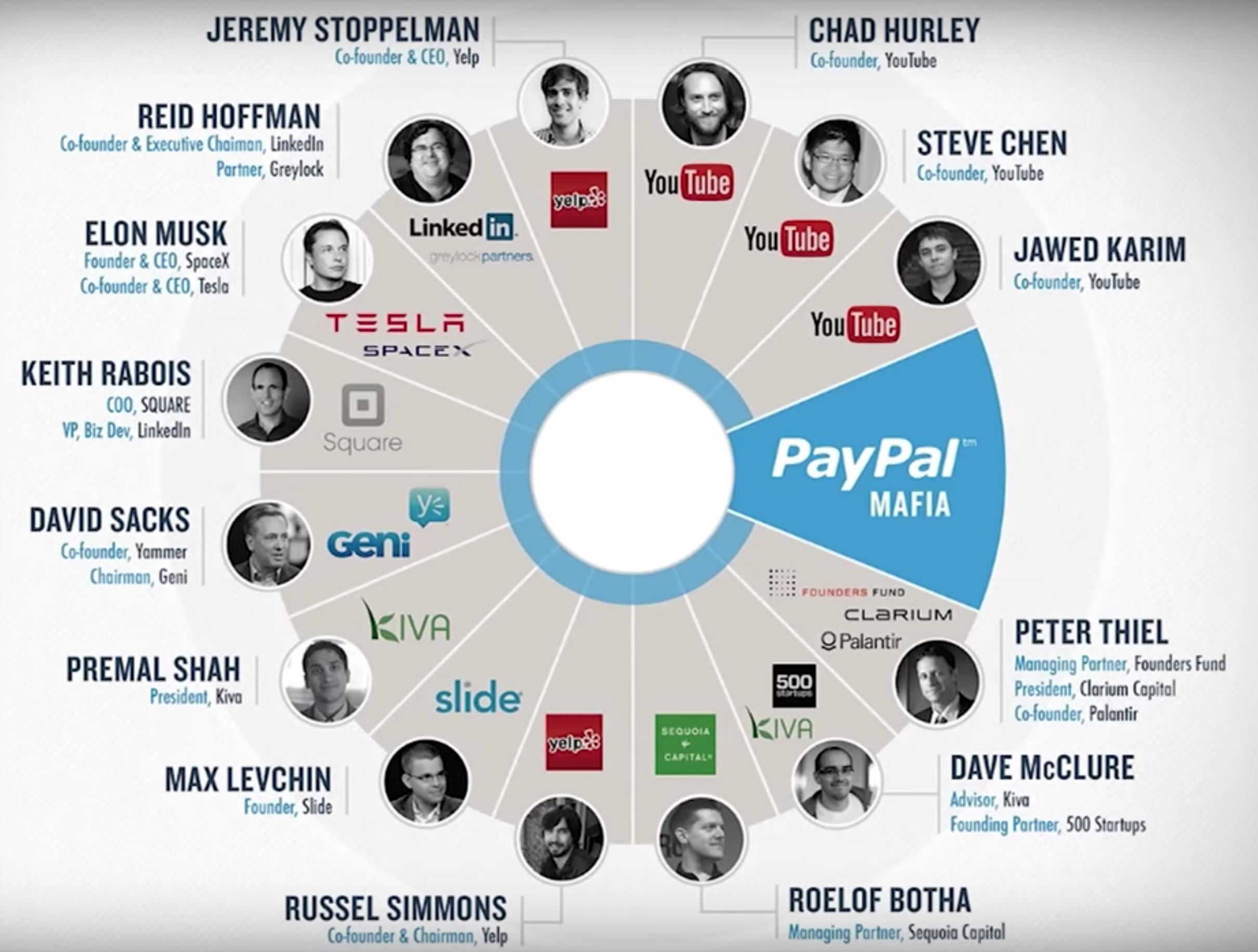

Paypal mafyası, para aklamanın yolunu bulmuş diyorlar! Paypal mafyası diye birşey var bu arada. Hikayesi de ilginç, fırsatınız varsa okuyun, kaynaklarda linki var.

Mafyanın üyelerinden Peter Thiel, girişim sermayesi olarak Bitcoin almak yerine Bitcoin ile çalışan; altyapılara, tüccarlara, borsasına ve cüzdan servislerine yatırım yapmıştır. Çünkü al-sat yapmak yerine bu sistemlerin geleceğinde yer almak istediği için bu yatırımı yapmaktadır. Kara para aklamak için kullanılabilecek bir teknolojide yer almayı hayal etmiyordur sanırım, ne dersiniz?

Bitcoin ile işlemler açık olduğu için, Bitcoin bunun için uygun bir yöntem değildir ne yazık ki. Birleşik Krallık Ulusal Risk Değerlendirmesi raporunda 12 yöntem içerisinden Bitcoin’in en düşük riski taşıdığı belirtilmiştir. Aynı zamanda, en yaygın yöntemin ise banka olduğunu belirtmiştir. Artık kara paranız olursa ne yapacağınız biliyorsunuz. Dünyada kara para ve offshore işleri nasıl dönüyor diye merak ediyorsanız, basına sızan (WikiLeaks) Panama belgeleri üzerinden hazırlanmış şu filmi izlemenizi tavsiye ederim: “Laundromat”

Dünya Bankası’na göre kara para hacmi 1.6 trilyon $ ve bunun sadece %2’si tespit edilebiliyor. Toplam kara para hacmi, tedavüldeki Bitcoin değerinin 12 katı. Yani kara para için Bitcoin az kalır, yetmez.

Cebinizdeki parayı çaldırabilirsiniz, umarım olmaz tabi. Bankadaki paranızı (elektronik para) da çaldırabilirsiniz. İnternet bankacılığı şifrenizle, giriş doğrulama cihazınızı (telefon vb) aynı anda çaldırmanız halinde bu hırsızlık sizin kusurunuz sayılacaktır ve muhtemelen de geri dönüşü olmayacaktır. Ancak banka hesabınızın hacklenmesi halinde bunu bankanızdan talep edebilirsiniz (nasıl sonuçlanır o da bir soru).

Bitcoinde işler böyle olmayabilir. Bitcoin adresinizi veya çevrimiçi cüzdanınızın gizli anahtarını kaybedersiniz (unutursanız da!), ele geçirilen Bitcoinler artık yeni sahibinin hizmetinde olacaktır. Üstelik telefon açabileceğiniz ya da gidip kapı pencere yıkabileceğiniz (yine de yapmayın) bir muhatabınız bile olmayacak.

Alıcı ve satıcının Bitcoin ile alışveriş yapmakta uzlaşması halinde elbette Bitcoin’iniz ile ev alabilirsiniz. Satıcı “ben paramı ulusal para biriminde isterim, anlamam Bitcoin mitcoin” derse? Onun da çaresi var. 2017 yılında Teksas’ta böyle bir alıcı ve satıcı, bitcoin aracılığıyla alışveriş yaptılar. Satıcı parasını $ olarak istediği için bu işlemde aracı bir sistem kullandılar. Çevirici aracısı olarak seçilen BitPay (Coinify’da benzer bir sistem) ile alıcı parasını Bitcoin olarak BitPay’e gönderdi, satıcı da parasını BitPay’den $ olarak hesabına aldı. Bu dönüştürme işlemleri de komisyona tâbi.

Benim Bitcoin’im var ve Bitcoin ile işlem yapabileceğim bir pazaryeri arıyorum diyorsanız, dünyada 100.000’i aşkın şirket kripto parayla işlem yapıyor. 100.000, ne kadar büyük bir rakam gibi gözükse de, hala oldukça düşük olduğunu kabul etmek lazım.

Gayrimenkul almak istiyorsunuz ve Bitcoin’iniz çevrimiçi cüzdanınızda hazır. Bitcoin ile gayrimenkulünü satan satıcıları nerede bulabilirim diyorsanız OpenListing sitesine bakmayın! Cidden bakmayın. Çünkü benim bu yazıya hazırlandığım süre içerisinde bu site kapandı. Oysa o kadar da pohpohlanmıştı. Yazık oldu.

Gayrimenkul almak istiyorsunuz ve Bitcoin’iniz çevrimiçi cüzdanınızda hazır. Bitcoin ile gayrimenkulünü satan satıcıları nerede bulabilirim diyorsanız OpenListing sitesine bakmayın! Cidden bakmayın. Çünkü benim bu yazıya hazırlandığım süre içerisinde bu site kapandı. Oysa o kadar da pohpohlanmıştı. Yazık oldu.

Son yıllarda yapılan değerlendirmelerde kripto paraların gayrimenkul sektörünü epeyce etkileyeceği düşünüldü ve birçok girişim de yapıldı. Ancak gayrimenkul yatırım süreçlerinin yasal kısıtları, yapılan yatırımların bir yanının eksik olmasına neden oluyor. Yazının başlarında da belirttiğim gibi devletler kripto paralara “tu kaka” demese de, canı gönülden destekleyip sistemlerine de entegre etmiyorlar. Bu sebeple kripto paralarla gayrimenkul alım-satımının bir yanı hep güdük kalmakta.

Gayrimenkul, dünyadaki en değerli varlık ve yaklaşık değeri 217 trilyon $ olarak tahmin ediliyor. Ancak bir o kadar da likide olmayan bir piyasa. Likit varlıklar, paraya dönüşme hızı yüksek olan varlıklar olarak adlandırılıyor. Örneğin hisse senedi likit bir varlıktır ve istediğinizde (çok kısa bir sürede) nakte dönüştürebilirsiniz. Ancak gayrimenkulünüzü nakte dönüştürmeniz zaman alır. Gayrimenkulün türüne ya da mevcut piyasa koşullarına bağlı olarak aylar, yıllar bile alabilir. Gayrimenkul piyasasındaki likit varlıklar, halka açık olan gayrimenkullerdir yani gayrimenkul yatırım ortaklıklarıdır (gyo,reit). Dünyadaki GYO’ların payı ise toplam gayrimenkul piyasasının %1’inden az olduğu gözönünde bulundurulursa, likit olmayan bir varlıktan söz ettiğimiz açıktır.

Gayrimenkul piyasasını Avrupa Birliği’ne sokacak yani sınırları kaldıracak en büyük değişimin kripto paralar sayesinde olabilir.

Kripto parayla işlem yapacak alıcıyı bekleyen birçok zorluk var. Bu zorlukları inceleyelim biraz:

1. Vergi konusu en büyük çıkmaz. Bazı ülkeler (mesela Almanya) 2013’ten bu yana, bir yıldan daha az elde tutulan Bitcoin üzerinden elde edilen geliri vergiye tabi tutuyor. Amerika’da aynı şekilde Bitcoin’i (1/2018’den bu yana), varlık olarak görüyor. Bu durumda, bir yıl içerisinde gayrimenkul alım satımı sonucunda Bitcoin’le yaptığınız işlemlerde Bitcoin kur değeri üzerinden gelir vergisi ödemeniz gerekebilir.

2. Alıcı-satıcının aynı para biriminde anlaşması. Anlaşmaları gerekmiyor esasında, satıcı parasını BitPay ya da Coinify ile yerel para biriminde alabilir. Buradaki temel sorun, anlaşma anı ile para transferi anı arasında gerçekleşebilecek kur farkı. Fazla olursa satıcı itiraz etmeyebilir ancak düşük olursa kesinlikle büyük problem olacaktır değil mi! Bu durum, kripto paraların ticarette günlük hayata dahil olmasındaki en büyük engel gibi gözüküyor.

3. Tüm tarafların kripto paraya dahil olmaması. Gayrimenkul alım-satım işlemi, sadece alıcı ile satıcı arasında ödemenin yapıldığı bir işlem değil. Emlak komisyoncusu, avukat, emanetçi (escrow, buna değineceğim ileride) ve işlemlerin yapıldığı diğer otoriteler (noter, tapu vb, ülkesine bağlı değişmekte) kripto parayı kabul etmediği müddetçe işlemin bir tarafı eksik kalmakta.

4. Kredi imkanının az olması. Kripto para ile konut kredisi imkansız değil. Unchained Capital, kripto parayla kredi sağlamakta ancak vade süresi oldukça kısa. Bir yıl süreli konut kredisinin, mortgage mantığıyla örtüştüğünü söylemek pek mümkün değil. Kripto paralarda yaşanan dalgalanmalar sonucunda da kredi maliyeti artırmakta. Örneğin Unchanied Capital yıllık %11-14 maliyetle ve en fazla 100.000$ değerinde kredi sağlamakta. Ani yükselme ve düşmelere karşı tarafları koruma opsiyonları da kredi sözleşmesine dahil edilmiş durumda.

5. Anlaşmazlık. Her alışveriş olumlu sonuçlanmayabilir. Tarafların anlaşmazlığı halinde, ödemenin ispatı konu olunca yerel mahkemenin kripto para ile yapılan ödemenin ispatını istemesi halinde süreç ya uzayacaktır ya da çıkmaza girebilecektir.

Tüm bu zorluklar ve engeller çözülemez değil. Gayrimenkul piyasasında yaşanan bazı açmazların çözümünde kripto paralar rol alabilir. Yukarıdaki zorlukların aşılması için devletlerin üreteceği katkıyla kripto paralar gayrimenkul piyasasına önemli katkı sağlayacaktır.

Kripto paraların, gayrimenkul piyasasına getirmesi beklenen çözümler şunlar:

1. Genişleyen pazar. Kripto para ile pazarınız dünya geneline yayılacak. Gayrimenkulünüz Türkiye’de olsa da, alıcısı Avusturalya’da olabilir. Elbette tek başına ödeme yönteminde yapılacak iyileştirme ile bunu başarmak mümkün değil. Uzaktan gayrimenkul alınmasını sağlayacak tüm parametrelerin de aynı düzeyde şeffaf ve anlaşılabilir olması gerekmekte.

Para transferi ve güvenli kontrat (bundan 6.maddede bahsediyorum) ile ulusal pazardan küresel pazara geçiş yapan gayrimenkul piyasası ile potansiyel alıcı adedini artıracaktır. Teknolojik gelişmelerin katkısı ile gayrimenkul işlemlerini sınır ötesinden yapabilmek mümkün olabilecektir.

2. Düşük maliyetli para transferi. Havale ve eft hizmetleri bankalar için artık önemli bir gelir kalemi. Bu sebeple ülke içerisinde yapılan para transfer maliyetleri dahi az değil.

Şube kanalıyla yapılan yurtiçi para transferindeki maliyetler internet bankacılığından yapılan transferlere de yansıdı. Bu maliyetler, uluslararası para transferinde ise oldukça yüksek.

Kripto para transferindeki maliyetler, klasik bankacılığa oranla oldukça düşük olarak belirtiliyor.

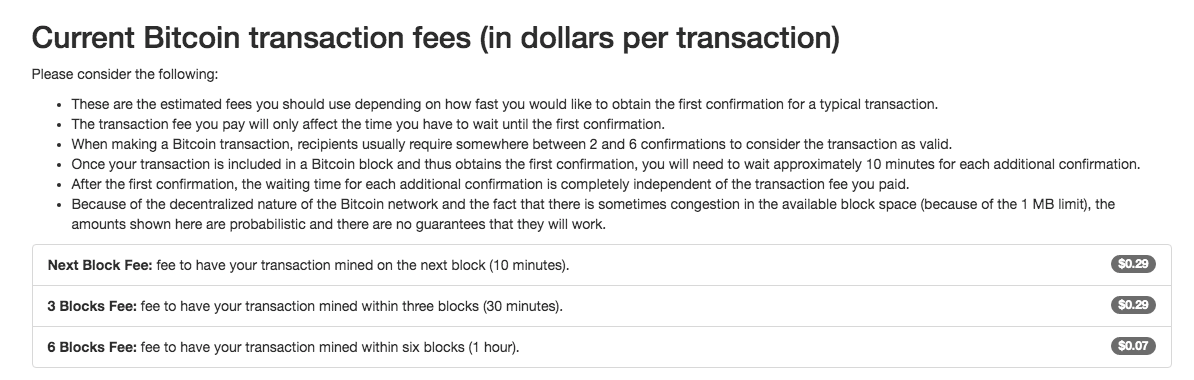

Araştırmalarımda, maliyet hesaplamanın çok karmaşık olduğunu gördüm (konuya hakim olmayan bizler için). Anladığım kadarıyla (hatam varsa lütfen düzeltin) gözümüzde canlanması için hesaplamayı yapalım:

| 100.000$ (~13,79฿) değerinde bitcoini transfer etmek isteyelim. Daha doğru ifadeyle, 13,79฿’nın sahibini başkası yapalım. Bir blok 12,5 bitcoin içeriyor. O halde işlemimiz iki blok sınıfına girecek. Bir blok için transferde geçecek süre 10 dakika, iki blok için 20 dakika transfer süresine ihtiyaç duyacağız. Maliyet ise 0,29$. |

Ancak bu maliyetler de dalgalı yani günbegün değişmekte. Geçmiş yıllardaki maliyetler:

![]()

3. Sınır ötesi hızlı para transferi. Sınır ötesi para transferinin zorlu iki aşamasında biri de para transfer hızıdır. Paranın, alıcının hesabından satıcının hesabına geçmesi 4-5 gün alabilmektedir. Bu geçen süresinin satış sürecine katkısı ise azımsanamaz. Oysa kripto paralar ile para transferi oldukça hızlıdır. Yukarıdaki maddede yaptığımız hesaba göre bir bloğun transferi 10 dakikada tamamlanmaktadır. Bu bilgi sadece Bitcoin için geçerlidir. Diğer kripto paralarda süreler değişebilmektedir. Ayrıca düşük ücret karşılığı, daha yavaş para transferi de seçenekler arasında değerlendirilebilir.

4. Gayrimenkul likidasyonunu hızlandırır. Genişleyen pazarın etkisinden bahsetmiştik. Kolaylıkla alınıp satılabilir gayrimenkuller, daha likit hale gelebilecektir. Burada kastedilen likidite, tahvil/hisse senedine denk değil elbette.

5. Şeffaf ve hesap verebilir para hareketi. Bilinenin aksine, kripto paralar işlemlerin gizli kapalı yapıldığı platformlar değil. Aksine, bankalardan daha da şeffaftır. Bir para transferi izlenebilir halde ve anonimdir. Sadece tarafların adları gizlidir. Yani istenirse ilişkilendirilebilir haldedir.

6. Güvenilir işlem (escrow/emanetçi). Bir başlığı hak ettiğini düşünüyorum. Kısaca bahsedeyim gerisini başlıkta anlatayım. Kripto para sayesinde alıcı ile satıcı arasına bir aracı koymak mümkündür. Böylece satış işlemini güvenli şekilde gerçekleştirebilirsiniz. O halde başlığa geçelim.

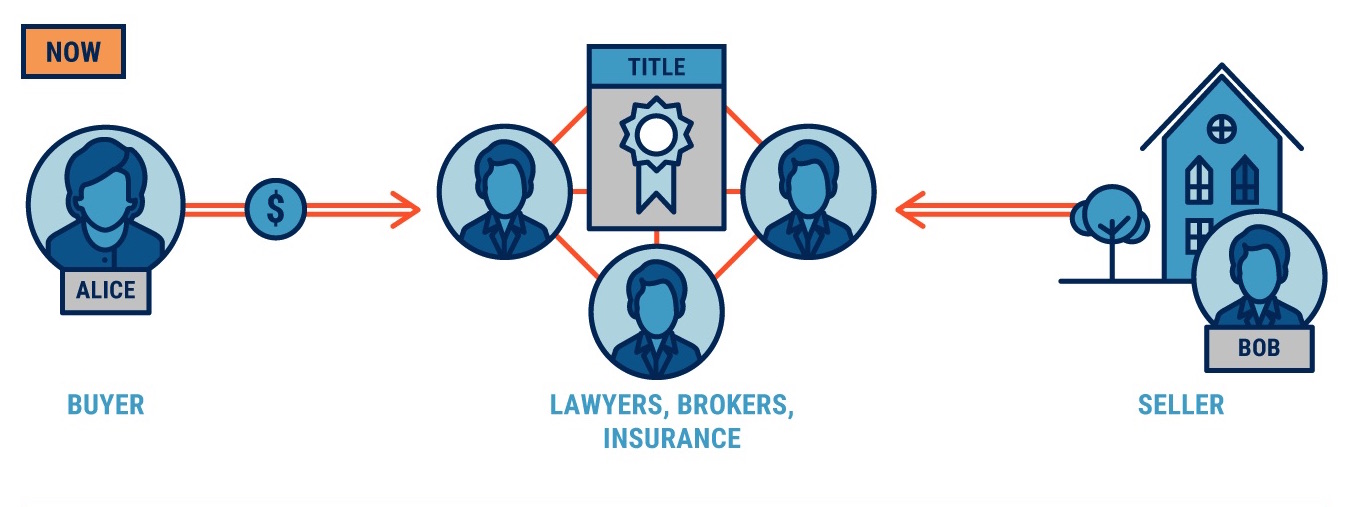

Bu yazının tamamını bu başlık için yazdım. Yok o kadar haksızlık etmiş olmak istemem size ama bu başlık bu yazının en önemli başlıklarından. Gayrimenkul alım satımındaki en büyük zorluk nedir biliyor musunuz: Para alışverişi!

Gözünüzde canlandırmak için şöyle başlayayım. Yurtiçinde bir gayrimenkul almayı planlıyorsunuz ve satıcıyla da anlaştınız. Bulunduğumuz ülke şimdilik Türkiye olsun. Satıcıyla tapuda buluşmak üzere anlaştınız. Ancak satıcı parasını banka havalesi ile istiyor, çünkü işlem sonrası para taşımak istemiyor ve alacağı paranın gerçek para olmasını istiyor. Siz ise haklı olarak henüz gayrimenkulü almadığınız için para transferi yapmak istemiyorsunuz. Öte yandan tapuda para alışverişi yapmak ise oldukça külfetli. Hem satıcının parayı sayması, hem de satıcının yükleneceği sahte para riski ile birlikte parayı tapuya kadar taşımak alıcı için de büyük bir risk. Hal böyle olunca banka transferi en kolay yöntem oluyor. Tapu satışını henüz üzerine almamış alıcı için ise bu çok büyük bir risk ve haksız da sayılmaz. Ya satıcı parayı aldıktan sonra ulaşılamaz birisi olursa? Bu ihtimaller bugünün dünyasında oldukça muhtemel. Bankaların bloke çek uygulaması olsa da hem komisyon, hem tarafların bundan haberdar olmaması bu yöntemi neredeyse yok sayıyor.

Türkiye için örneklediğimizden, TapuTakas sisteminden bahsetmeden olmaz. Bu sistem, alıcı ile satıcı arasındaki güven kuruluşu olarak görev alıyor. Alıcı parasını TapuTakas sistemine yatırıyor ve işlem gerçekleştikten sonra para otomatik olarak satıcının hesabına geçiyor. Peki bu muhteşem çözüm, tam da aradığımız çözüm değil mi? Pekala öyle, ama kullanılmıyor. Nedeni basit: tapuda kimse satış esnasında gerçek değer üzerinden gayrimenkulünü kaydettirmediği için taraflar bu yöntemi kullan(a)mıyorlar. Düşük tapu harcı ödemek için tercih edilen bu işlem, beraberinde birçok riski de getiriyor.

Taraflar arasındaki güvensizliğin ulusu yok. Birbirini ilk defa gören hatta görmeyen tarafların birbirine güvenmesi için de bir neden bulunmuyor. Yersiz bir güvenin maliyeti de oldukça fazla olabilir.

Taraflar arasındaki güveni sağlayan mekanizmalar var. Türkçe adıyla emanetçi olarak çevirebileceğimiz “escrow” bu sorunu ortadan kaldırıyor. Uluslararası ticarette taraflar arasındaki bu ilişki bankalar tarafından sağlanıyor. Banka akreditif mektubu ile ihracatçıya, ihracat mektubunda belirtilen ürünlerin ihracatını yaptığı takdirde ödemeyi garanti eder. Bu garantiye istinaden ihracatçı ürününü gönderir.

Gelişmiş ülkelerde, bireyler arasında da emanetçi sistemleri vardır ancak maliyetleri yüksektir. Genelde komisyon üzerinden çalışan bu sistemlerde, alıcı parasını bu emanetçiye gönderir. Satıcı edinimlerini yerine getirdiğini emanetçiye iletir ve emanetçi de sözleşme şartlarına uygun olup olmadığına baktıktan sonra alıcının parasını satıcının hesabına aktarır. Yapılmış olan kontratın emanetçiye bırakılması sonucu taraflar arasında huzursuzluk olmadan işlem tamamlanır.

Kripto paralar ile sınır ötesi para transferi yaparken ihtiyaç duyulan bu hizmet, kripto para üreticilerinin de dikkatini çekmiş. Ethereum, kripto para camiasında Solidity programlama dili kullanılarak geliştirilmiştir. Bitcoin’inden sonra en yaygın olan kripto paradır. Ethereum’a, bu programlama dili sayesinde bazı özellikler eklenebilmiştir.

Güven sorununu escrow ile ortadan kaldırabileceğimizden bahsetmiştik. Ethereum, escrow sistemini bünyesine “akıllı kontrat” adıyla eklemiştir. Bir para düşünün ki, taraflar arasındaki sözleşmeyi anlıyor ve koşullar gerçekleşince satıcıya kendi kendine gidiyor. Bu başlı başına, kripto parayı tercih sebebi yapabilecek bir özellik. E-ticaret ile tarafların birbirini görmesi ortadan kalktı. Birbirini tanımayan alıcı ile satıcı arasındaki güveni diğer kullanıcı yorumları sağlıyor. Akıllı kontrat özelliği de aynı bu yöntemde olduğu gibi diğer kullanıcı (madenci) desteği ile sağlanıyor. Koşulların gerçekleşmesi sonrasında onay mekanizması sayesinde para transferi gerçekleşiyor.

Alıcı ve satıcı, kripto paranın akıllı kontrat özelliğini kullanarak gayrimenkul alışverişi yapmaya karar veriyorlar. Akıllı kontrat, tapu devrini içerecek şekilde oluşturuluyor ve işlem başlatılıyor. Alıcı parayı gönderiyor ancak para satıcının hesabına geçmiyor. Satıcı, satış işlemini yaptıktan sonra tapu işleminin gerçekleştiğini tevsik eden evrakları sisteme yüklediğinde madencilerin onayı sonrasında para satıcının hesabına geçiyor.

Gayrimenkul alanındaki şeffaflığın artması, işlemlerin hızlanması ve işlemlerin artık sınır ötesi olması için kripto paralarının önemli bir katalizör olacağına inanıyorum.

Öte yandan, bu işlemlerin içerisinde önemli pay sahibi olan kamu otoritelerinin kripto parayı işlemlerde kabul ediyor ya da dahil ediyor olması gerekiyor. Bu koşul gerçekleşmediği sürece, kripto paraların gayrimenkul piyasalarındaki etkinliği en fazla bugünkü (2020) kadar olabilir.

Not: Eğer kripto paralar hakkında yanlış olduğunu düşündüğünüz bir bilgi varsa [email protected] üzerinden iletirseniz sevinirim. Epey araştırmış olmama rağmen yine de birşeyler gözden kaçmış olabilir.

Okunası Makaleler:

https://medium.com/turkce/bir-kac-iyi-adam-paypal-mafia-f7a527226f71

https://www.quora.com/What-is-the-PayPal-Mafia

“Kripto Paralar Ev Almamızı Sağlar Mı?” Kaynaklar

https://en.wikipedia.org/wiki/Property_technology

https://www.kurtuluspartners.com/satin-alinan-konutta-muteahhidin-sorumlulugu/

https://en.wikipedia.org/wiki/History_of_bitcoin

https://www.coinkolik.com/uzmanlara-gore-dolasimdaki-bitcoin-miktari-18-milyonun-cok-altinda/

https://www.bitcoinblockhalf.com/

https://tr.wikipedia.org/wiki/Bitcoin#cite_note-209

https://www.cnbc.com/2018/01/03/heres-the-one-thing-you-need-to-buy-a-house-with-bitcoin.html

https://www.doviz.com/kripto-paralar/bitcoin

https://www.cnbc.com/2017/10/16/bitcoin-is-finally-buying-into-us-real-estate.html

https://goodbye-ol.opendoor.com/

https://www.irs.gov/businesses/small-businesses-self-employed/virtual-currencies

https://unchained-capital.com/realestate/

https://www.mansionglobal.com/articles/buying-and-selling-property-with-bitcoin-84702

https://medium.com/fabrica/whats-going-to-happen-with-real-estate-blockchain-907d25f5e0ee

https://www.saltlending.com/loan-calculator

https://hackernoon.com/mortgage-your-house-for-bitcoin-b19ec5dc32af

https://bctr.org/gayrimenkul-blockchain-bir-hayal-mi-8312/

https://tr.wikipedia.org/wiki/Satoshi_Nakamoto

https://billfodl.com/pages/bitcoinfees

https://www.buybitcoinworldwide.com/fee-calculator/

Blokzincir Kripto Paralar Bitcoin, 2018, Dr.Vedar Güven ve Erkin Şahinöz

Sabri says:

Teşekkürler hocam

Şafak Tan Özkan says:

Yıllardır kripto paraların sağladığı değer önerisini anlayamadigim için ya dark web de yasa dışı alışveriş ya da ne alıp sattığını bilmeyenlerin spekülatörlerin avı olduğu bir meta olarak görüyordum. Akıllı kontrati sayenizde anladım. Artık ileride bir değer yaratabileceğini görüyorum. Teşekkürler hocam